Пазарът на труда – светлина в дъното на дълъг тунел

След няколко години кански мъки, пазарът на труда най-сетне надигна по-решително глава. През първото тримесечие на 2014 г. заетите в икономиката са с 39,1 хиляди души (или 1,37%) повече от същия период на 2013 година.

Това е най-значителното увеличение на годишна база от началото на кризата, поради което) ще си позволим няколко бързи сметки:

- Ако този темп на възстановяване на работните места на годишна база се запази, то броят на заетите ще се изравни с този през първото тримесечие на 2008 г. някъде в началото на 2022 г. – т.е. след 8 години.

- Ако базовият сценарий на демографската прогноза на НСИ се сбъдне, коефициентът на заетост на населението над 15 г. ще достигне предкризисните си нива през 2017 или 2018 г. Причината е, че поради постепенното намаляване на населението, за постигането на същия коефициент на заетост ще са необходими по-малък брой работни места.

- В допълнение, ако броят на заетите продължи да се увеличава с 1,37% на годишна база през всяко следващо тримесечие, съществува реална възможност националната цел за заетостта от 76% за лицата на възраст между 20 и 64 години през 2020 г. да бъде достигната.

Добрите новини не свършват дотук, но трябва да подчертаем, че с оглед на макроикономическите перспективи пред икономиката, подобно стечение на обстоятелствата на този етап изглежда малко вероятно. Но тъй като през последните няколко години се нагледахме, наслушахме и написахме на негативни прогнози и констатации, преди да разгледаме някои от притеснителните изводи от най-пресните данни на НСИ, ще обърнем внимание на две положителни тенденции.

Положителното

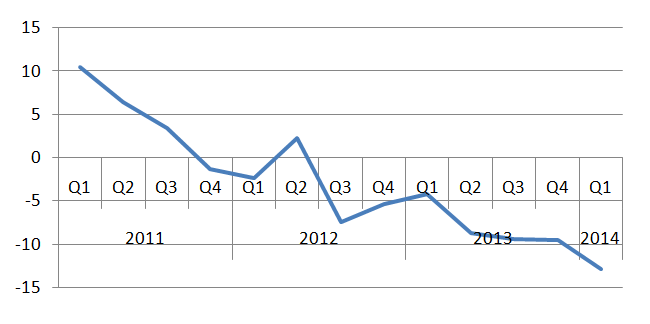

1. Броят на обезкуражените лица намалява за седмо поредно тримесечие на годишна база. Тази тенденция започна още в средата на 2012 г., но набра сила през последното тримесечие на 2013 г. и първото тримесечие на 2014 година. През периода януари-март 2014 г. лицата, които не търсят работа защото са обезкуражени, намаляват с 30,4 хиляди души спрямо същия период на миналата година, достигайки 206,2 хиляди души.

Изменение на броя на обезкуражените лица на годишна база, %

Източник: НСИ

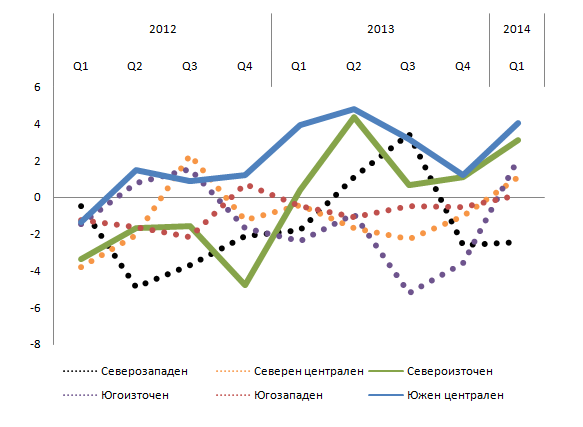

Част от обезкуражените лица намират работа или се вливат в редиците на безработните, което е едно от обясненията за паралелното повишаване на икономическата активност (заетост плюс безработица) през миналата година. Противно на първосигналните асоциации, едновременното покачване на заетостта и безработицата не представлява „противоречие”, а е нормално следствие от обръщането на посоката на пазара на труда. Повече хора мислят, че могат да намерят работа, напускат групата на „обезкуражените” и се присъединяват към безработните. 2. На годишна база спад в броя на заетите в първото тримесечие се наблюдава единствено в Северозападния район на страната. Всички останали райони отбелязват ръст, като най-чувствителен е той в Южния централен район, включващ областите Пазарджик, Пловдив, Смолян, Кърджали и Хасково. Цели 57,8% от създадените през последната година работни места са в този район, като най-много са те в Хасково и Пазарджик. С оглед на динамиката на броя на заетите през последните две години, може спокойно да посочим Южния централен район като района, предвождащ възстановяването на пазара на труда в страната от 2012 г. насам. През по-голямата част на 2013 г. и началото на 2014 г. добре се представя и Североизточният район на страната, включващ областите Варна, Добрич, Шумен и Търговище. През първото тримесечие на годината в района са създадени около 11 хиляди места, като най-сериозно е увеличението в област Добрич.

Изменение на броя на заетите по статистически райони на годишна база, %

Източник: НСИ

Притеснителното

1. Структурната безработица продължава да се задълбочава – наблюдаваната в България и в ЕС динамика на структурната безработица е сходна. В същото време движенията на т.нар. „крива на Бевъридж”, която ЕК и Евростат използват за оценяване на нейния обхват, са много по-силни и ясно изразени у нас. Това говори за силна процикличност на родния пазар на труда, т.е. липса на баланс и устойчивост. Според последните данни на Евростат, около 13% от индустриалните предприятия в България определят недостига на подходяща работна ръка като фактор, ограничаващ производството, при средно 7% за ЕС. Предвид високото ниво на безработица в страната, продължаващото покачване на дела на предприятията, които не могат да намерят необходимите им работници, буди притеснения.

В същото време този проблем далеч не е характерен само за периода на кризата. През 2007 и 2008 г., едни от най-силните години за българската икономика в близката история, делът на предприятията, които определят недостига на подходяща работна ръка като фактор, ограничаващ производството, е два пъти по-висок от този в момента. Тогава безработицата се колебае между 5,5 и 8% – далеч под сегашните нива. Това означава че на българския трудов пазар е налице изначален дисбаланс между това което се предлага и това, което се търси като работна ръка.

Крива на Бевъридж за ЕС-27 и България (Q1 2007 – Q1 2014)

Източник: Евростат, ИПИ

Трябва да се има предвид, че постепенното възстановяване на икономиката е в състояние да доведе до понижаване на безработицата, без в същото време реално да повиши конкурентоспособността на намерилите заетост нискоквалифицирани работници. При евентуални сътресения те отново ще бъдат първите, които ще загубят работата си. Нещо повече – дори при намаляваща безработица и добре вървяща икономика, делът на предприятията, които страдат от липса на подходяща работна ръка, най-вероятно ще продължи да нараства, паралелно със спада в нивото на безработица. Това са все фактори, които ограничават потенциалния икономически растеж и съответно покачването на нивото на благосъстояние в икономиката.

Поне до този момент основните усилия на държавата са насочени към третирането на последствията от тези негативи, а именно – липсата на заетост сред нискоквалифицираните и опити за закърпване на положението чрез програми за временна заетост и повишаване на квалификацията със съмнителна ефективност.

Освен за изпитващите трудности при адаптирането на пазара по-възрастни работници, тези заключения са в сила и за тепърва влизащите на пазара на труда. Както отбелязахме през миналата седмица – икономическата активност на младежите на възраст 15-24 г. спада до рекордно ниско ниво през първото тримесечие на 2014 г.

Гарантирането на по-стабилна основа на трудовия пазар, обаче, няма да мине без поредна реформа на образованието и нов, модерен Кодекс на труда. Независимо дали се радваме на икономически ръст и намаляваща безработица, или не.

2. Възстановяването на пазара на труда в страната остава силно сегментирано – едва две от 7-те области в страната, в които средногодишното ниво на заетост през 2013 г. е под 40%, отбелязват ръст на броя на заетите през първото тримесечие на 2014 г. на годишна база – Видин и Търговище. В Разград промяна няма, а Монтана, Ловеч, Силистра и Враца отбелязват нов спад.

Освен намаляването на заетите в Северозападния район, внимание заслужава и динамиката на заетите в Югозападния район, където на годишна база увеличение на броя на заетите се наблюдава единствено в София (столица) – с 11,9 хиляди души. Всички останали области регистрират спад. Вследствие на това през първото тримесечие на 2014 г. 65,9% от всички заети в района работят в столицата, при 63,1% през същия период на 2010 година.

Изводи за пазара на труда през първото тримесечие

- Съществуват признаци, че започналото във втората половина на 2012 г. възстановяване на пазара на труда най-сетне набира сила. През първото тримесечие на 2014 г. броят на заетите в икономиката отбелязва най-големият си ръст на годишна база, а броят на наетите по трудово и служебно правоотношение – най-малкият си спад.

- Броят на обезкуражените лица намалява бързо, а сигнали за повишаване на икономическата активност и заетостта на населението се виждат на територията на пет от шестте района в страната.

- Ударът на кризата по пазара на труда е бил изключително сериозен и на икономиката ще ѝ отнеме по-дълго време да възстанови изгубените работни места и коефициенти на заетост, отколкото ѝ отне да ги изгуби, дори при благоприятно стечение на обстоятелствата. Структурната безработица е сериозен проблем, чието решение ще изисква дългосрочните усилия и воля за реформи на няколко поредни администрации.

- Пред устойчивото възстановяване на пазара на труда остават редица пречки като засилващата се регионална сегментация на пазара на труда. Последната води и до сегментация на нивата на доходите – процес, който, ако бъде посрещнат на нож с ново административно увеличение на доходите без внимателен анализ на ситуацията в отделните области, може да доведе до още по-голяма загуба на конкурентоспособност и шанс за устойчив растеж в тях.