Управлението на капиталовите разходи на съдебната система в България е силно централизирано

Инвестициите на всяка публична организация са ключов елемент от нейното развитие. Управлението и прекият контрол върху тях следва да е в ръцете на административните й ръководители, по подобие на децентрализацията на публични услуги, базирана на субсидиарност[1]. В момента това не се забелязва в управлението на съдебната система в България, като причината е силната централизация на решенията по отношение на управлението на бюджета и на капиталовите разходи във Висшия съдебен съвет (ВСС).

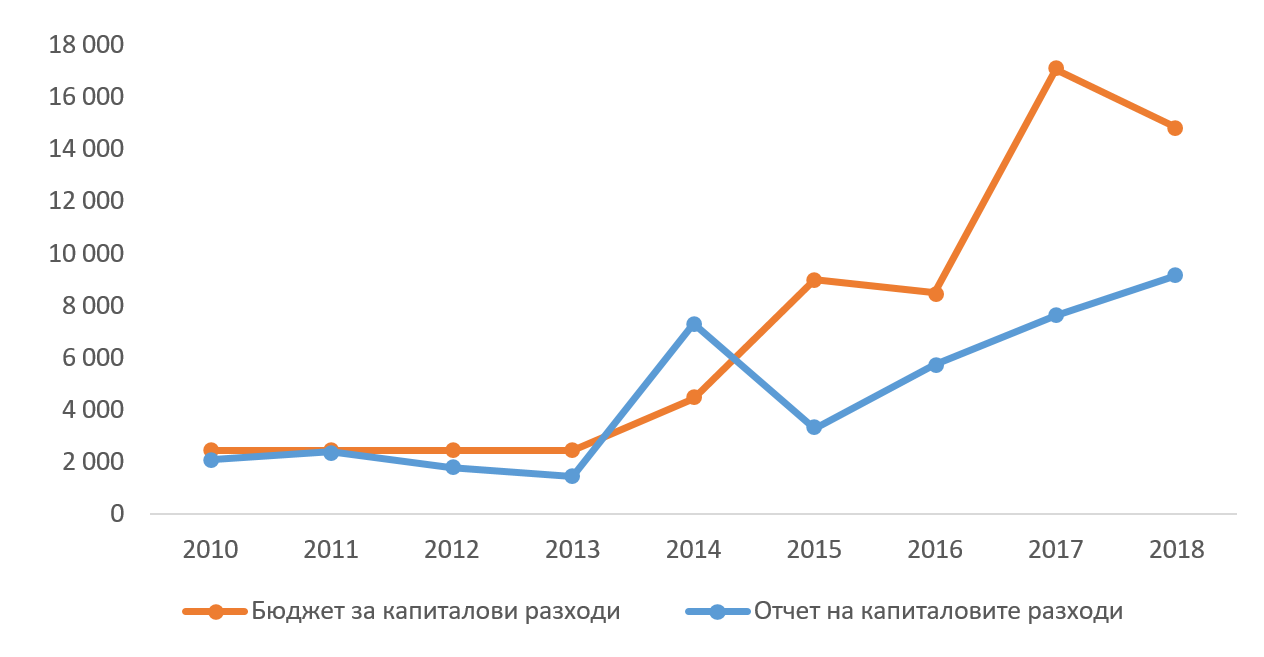

За периода 2010 – 2018 г. капиталовите разходи на съдебната власт се увеличават, достигайки гласуван бюджет от около 15 млн. лв. на година (Графика 1). Разликите между планираните и отчетените средства за капиталови разходи сериозно се увеличава, което означава, че съдебната власт не успява да използва и без друго малките по размер средства за инвестиции (за 2018 г. те представляват около 1,5% от общия бюджет на съдебната власт). Очевидно съдебната система харчи основно за текущи разходи (заплати и издръжка), но не и за инвестиции.

Графика 1. Планирани и отчетени капиталовите разходи на съдебната власт за периода 2010 – 2018 г., хил. лв.

Източник: МФ, ВСС

Какъв е процесът по извършване на капиталов разход от един съд в България?

За всеки разход извън текущите административният ръководител на съда следва да поиска разрешение от Комисията „Бюджет и финанси“ (КБФ) към Пленума на ВСС (първостепенния разпоредител с бюджета на съдебната власт)[2]. Комисията решава дали да разреши извършването му и предлага на Пленума на ВСС да вземе окончателно решение. И докато такава тромава процедура е донякъде обяснима за големите инвестиционни проекти, тя е крайно нефункционална и неефективна за малките капиталови разходи, с които КБФ постоянно се занимава. Ето някои примери от последното заседание на комисията от 19 юни 2019 г.[3], на което комисията предлага на Пленума да приеме следните решения:

- Дава съгласие за корекции по бюджетите на Висш съдебен съвет и Районен съд гр. Лом за 2019 г. с цел осигуряване на средства за закупуване на 1 брой сървър среден клас;

- Дава съгласие за корекции по бюджетите на висш съдебен съвет и административен съд гр. Кърджали за 2019 г. с цел осигуряване на средства за закупуване на 1 брой климатик;

- Дава съгласие за корекции по бюджетите на Висш съдебен съвет и Окръжен съд гр. Добрич за 2019 г. с цел осигуряване на средства за закупуване на климатична система;

- Дава съгласие за корекции по бюджетите на Висш съдебен съвет и Районен съд гр. Ардино за 2019 г. с цел осигуряване на средства за закупуване на 2 броя климатици в служба „Деловодство и архив“;

- Дава съгласие за корекция по бюджета на висш съдебен съвет и Районен съд гр. Павликени за 2019 г. по § 52-00 „Придобиване на ДМА“ с цел осигуряване на средства за закупуване на копирна машина XEROX VERSALINK b7035;

- и много други подобни.

На заседанието на Пленума на ВСС от 27 юни 2019 г.[4] се вземат 15 такива решения.

Стойността на извършените корекции на капиталовите разходи за всеки един разход е под 2000 лв. Времето, което комисията по бюджет и финанси и от ВСС отделят за вземането на тези решения, не съответства на разходите и прави процеса тромав и крайно неефективен.

Как управляват своята собственост и капиталови разходи съдилищата в други държави?[5]

Независимо от силната централизация в системите на съдебната власт, правят впечатление все по-честите опити на държавите да децентрализират управлението на бюджета и разходите на съдилищата.

В Дания бюджетът се разпределя на съдебната администрация и тя взима решенията относно по-нататъшното му разпределение и управление. Основната част от бюджета се разпределя директно към съда (между 75-80%). Съдилищата изплащат заплатите на съдебните служители (вкл. на съдиите) и оперативни разходи (наем, почистване, охрана и други оперативни разходи) от този местен бюджет. Останалият бюджет (между 20-25%) се управлява от администрацията на съда за бюджетни позиции като информационни технологии, обучение, нови сгради и конкретни проекти.

В някои от провинциите на Германия се прилагат така наречените „модели на бюджетиране“, които представляват разрастваща се форма на съдебно самоуправление, особено в съдилищата на провинциите[6]. Бюджетирането тук представлява децентрализирано и независимо управление на бюджетните средства от съдилищата. Всеки съд разпределя определен размер от финансирането независимо. Докато такова финансиране се заделя от общите бюджети за правосъдие на съответните провинции, съдилищата все пак могат да се разпореждат с бюджета си независимо, без необходимост от външно разрешение. Тази процедура на бюджетиране позволява съдилища да вземат самостоятелни решения за персонала, издръжката и капиталовите разходи и особено за определяне на приоритети за изразходването на средствата.

В Литва всеки съд има свой собствен бюджет и управлява разпределените му средства самостоятелно като отделен разпоредител с бюджетен кредит. Важно е да се спомене, че специфични обучения по стратегическо планиране и администриране на съдилищата са предвидени и се предоставят на Председателите на съдилищата, така че да подобрят своите знания и умения за ефективното управление на съдилищата.

Негативните ефекти от липсата на децентрализация на административното управление в съдебната система, на управлението на капиталовите разходи и изобщо – на бюджетното планиране и управление на съдилищата и прокуратурите в България – могат да се обобщят по следния начин:

- Не се създават умения на ниво съд и прокуратура за управление на собствения бюджет;

- Липса на стимул за визионерско управление на съдилищата и прокуратурите;

- Зависимост от вземане на решения на по-високо ниво, която създава възможност за влияние и ограничава независимостта на съда;

- Липса на оперативност при вземането на решения и – съответно – по-ниска ефективност на разходите;

- Ангажиране на ВСС с множество на брой дейности, неприсъщи за функциите на съвета. ВСС следва да се занимава с големи и многогодишни инвестиционни проекти и реформи в съдебната система, но не и да губи време и ресурс в решаване на незначителни проблеми.

[1] Например в ЕС: http://www.europarl.europa.eu/factsheets/en/sheet/7/the-principle-of-subsidiarity, както и по препоръки на Световна банка: http://web.worldbank.org/archive/website01061/WEB/0__CO-11.HTM.

[2] Ако е необходимо извършване на строително-ремонтни дейности по обект, собственост на ВСС или да се придобие имот, въпросите се решават по сходен начин от Комисия „Управление на собствеността“ към Пленума на ВСС.

[3] http://www.vss.justice.bg/root/f/upload/23/23-19.06.2019.pdf

[4] http://www.vss.justice.bg/page/view/9220

[5] Информацията е от въпросника „Финансиране на съдебната власт“, наличен тук: http://www.vss.justice.bg/root/f/upload/11/Annex-2.pdf

[6] Аналогични са на районните съдилища в България.

Материалът е изготвен по проект на ИПИ „Върховенство на закона и икономически растеж“ (№ BG05SFOP001-3.003-0049), финансиран по “Приоритетна ос № 3 „Прозрачна и ефективна съдебна система“ по процедура „Граждански контрол върху реформата в съдебната система“ на Оперативна програма „Добро управление”