Световната революция на плоския данък: урок за политиците*

Преди 30 години най-високите нива на данъкa върху доходите в индустриализираните държави са над от 65%, а данъкът върху корпоративната печалба е близо 50%. Двойното облагане на дивидентите и капиталовата печалба е повсеместно, а повечето държави облагат данъка и трети път с данъци върху наследствата или данък върху богатството, дори понякога и двата. Не е изненадващо, че икономическата стагнация е разпространена в много райони, а фокусът на политическите дебати е как да се раздели намаляващият пай.

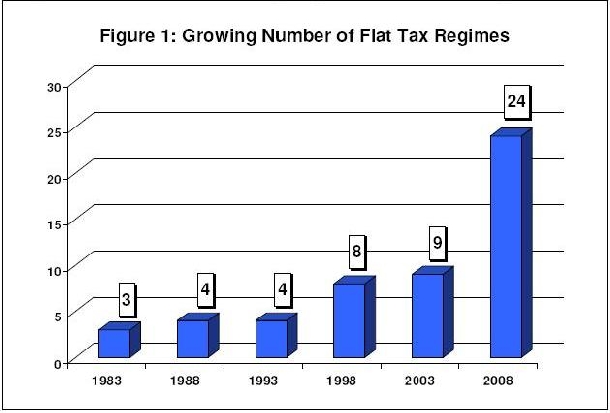

Днес светът на фискалната политика е коренно различен. Започвайки с „радикалните" реформи, поставени от Маргарет Тачър и Роналд Рейгън, правителствата започват да намаляват данъците. Данъците върху личните доход и корпоративните печалби са драстично понижени, както и тежестта върху спестяванията и инвестициите. Фокусът вече се премества върху фундаменталната данъчна реформа. Фискалната революция заема своето място, а юристдикциите вече имат режим на плосък данък (фиг. 1) Единственият въпрос, който остава, е колко държави ще се присъединят към „клуба" на плоския данък през всяка следваща година.

Революцията на плоския данък променя света. Страните с по-агресивни данъчни системи като Естония, Хонг Конг и Словакия сега се радват на бърз икономически растеж. Системите на плоския данък също така водят до по-големи приходи в много случаи, потвърждаващи идеята на кривата на Лафер, че умерените данъчни нива и силният икономически растеж са най-добрият начин за набиране на средства за правителството. Може би най-важното тук е, че революцията на плоския данък въплъщава победата над мнението, че данъчният закон трябва да се използва за наказание на тези, които допринасят най-много за икономическия растеж. Иронията е, че тази революция в икономическо и морално отношение е поставена от нации от Централна и Източна Европа – държави, които допреди две десетиления са били част от Комунистическия блок.

Благодарение на данъчната конкуренция списъкът на държави, приели плоския данък продължава да расте. Глобализацията допълнително оказва натиск на политиците да намаляват данъчното бреме върху населението и да предприемат данъчни реформи. Нациите, които вече са приели плоския данък привличат хора и капитали от по-малко конкурентните страни с по-високи данъци. Може би след отстъпването на Франция за данъчна реформа, дори САЩ ще приемат плоския данък.

Какво е плосък данък?

Чистата система на плосък данък е базирана на предложение на Robert Hall и Alvin Rabushka от Stanford University's Hoover Institution. Hall и Rabushka представят концепцията си през 1981г. в Wall Street Journal и в книга през 1983 г. (която по-късно е преработена)[1]. Позитивните характеристики (има се предвид икономическите ползи) на плоския данък са:

-

Единна данъчна ставка. Плоският данък е единно облагане, като целта е да се намали ставката колкото е възможно, обикновено под 20 %. Ниското плоско облагане намалява бремето върху продуктивните дейности като работа, поемане на риск, предприемачество.

-

Премахване на преференциите. Плоският данък премахва преференциалното данъчно третиране на определени дейности. Това измества дейности, които използват ресурсите единствено, за да намалят данъчната си отговорност.

-

Премахване на двойното данъчно облагане. Предложенията за плосък данък са базирани на принципа, че доходите трябва да се облагат веднъж. Това означава премахване на данъка върху наследствата, данъка върху богатството, данъка върху капиталовата печалба, двойното облагане на спестяванията и дивидентите. Резултатът е повече работни места и капиталообразуване.

-

Териториално облагане. Плоският данък е базиран за здравата логика на схващането за „териториално облагане", което означава, че правителството ще облага доходите, спечелени в националните граници. Това ще доведе до опростяване на данъчната система, зачитане на суверенитета на държавите и ще позволи на данъкоплатците и компаниите да се конкурират на едно ниво по целия свят.

Плоският данък се разпространява по света

Системите на единното данъчно облагане изведнъж стават много полулярни. До 1994г. единствените страни, приели плоския данък са Хонг Конг, две британски територии – Джърси и Гърнси, и Ямайка. Днес вече има 24 системи на плосък данък. С няколко изключения, новите „членове" са страните от бившия Съветски съюз. Приемането на плоския данък в Исландия през 2007г. е ключово развитие, което показва, че данъчната реформа е възможна и в условията на развита и просперираща демокрация.

През последните десетилетия критиците казват, че системата на плоския данък е нереалистична и Хонг Конг е единичен, специален случай. Те не обясняват защо Хонг Конг е специален случай, но по общото мнение плоският данък не може да работи на друго място. Подобни са твърденията и когато прибалтийските държави приемат плоския данък, но променят аргументите си с изказвания, че системата на плоския данък работи само при малки юристдикции. Когато обаче, Русия и някои големи западноевропейски държави приемат плосък данък, опонентите започват да отстъпват и вече приемат, че режимът на плосък данък е осъществим, но само при икономиките в преход. Сега и Исландия се присъедини към тези страни и противниците вече не биха могли да представят практичен довод.

Ако подражанието е най-високата форма на ласкателство, то плоският данък наистина е доста възхваляван. Революцията му е особено забележителна и заради хората, които искат да го отхвърлят като каприз. През 2006 г. МВФ смело заявява, че „Гледайки напред, въпросът не е дали повече държави ще приемат плоския данък, а колко ще го отхвърлят[2]". За няколкото месеца след това съобщение на МВФ, както се вижда на табл.1, още няколко държави приемат плоския данък.

Табл.1: Преминаване към плосък данък в света

|

Държава/Юристдикция |

Година на въвеждане на плосък данък |

Стойност на плоския данък (%) |

|

Джърси |

1940 |

20 % |

|

Хонг Конг |

1947 |

15 % |

|

Гърнси |

1960 |

20 % |

|

Ямайка |

1986 |

25 % |

|

Естония |

1994 |

21 % |

|

Латвия |

1995 |

25 % |

|

Литва |

1996 |

24 % |

|

Русия |

2001 |

13 % |

|

Словакия |

2004 |

19 % |

|

Украйна |

2004 |

15 % |

|

Ирак |

2004 |

15 % |

|

Румъния |

2005 |

16 % |

|

Грузия |

2005 |

12 % |

|

Приднестровие |

2006 |

10 % |

|

Исландия |

2007 |

35.7 % |

|

Монголия |

2007 |

10 % |

|

Кюрдистан |

2007 |

10 % |

|

Македония |

2007 |

10 % |

|

Черна гора |

2007 |

15 % |

|

Мавриций |

2007 |

15 % |

|

Казахстан |

2007 |

10 % |

|

Албания |

2008 |

10 % |

|

Чехия |

2008 |

15 % |

|

България |

2008 |

10 % |

Стабилността на плоския данък е само едно от забележителните постижения на данъчната революция

-

Държавите избират по-ниски нива на облагане. С изключение на Исландия, всеки плосък данък, приет през това десетилетие има стойност под 20%. Това е от особена важност, защото икономическите ползи от плоския данък са пряко свързани с намаляването на пределната данъчна тежест върху производителните дейности. В средата на 90-те години на миналия век нивото на плоския данък в прибалтийските държави е между 25 и 33%. Докато тези стойности са доста по-добър вариант от конфискационните данъци в западноевропейските страни, нивата над 25% по-скоро биха обезкуражили работата, спестяванията и инвестициите в сравнение с нивата до 20%.

-

Размерът на данъците намалява. Не само новоприсъединилите се държави приемат по-ниски нива. Държавите, които вече са приели плоския данък също намаляват размера му. Естония го свива от 26% на 21%, а до 2011 г. е планувано да падне до 18%. В Литва данъкът намалява от 33% до 24%. Македония го приема със стойност от 12%, а вече е променен на 10%. Междувременно плоският данък в Черна гора ще стане 9% през 2010 г. и ще бъде най-ниският плосък данък в света.

-

Все повече държави приемат плоския данък. Чехия, България и Мавриций са сред страните, които най-скоро приемат плоския данък. Полша и Унгария го обмислят, а интересът расте и в Западните държави.

-

Никоя държава не се връща към прогресивното облагане. Въпреки неточните анализи от МВФ, плоският данък проявява забележителна гъвкавост. Няма държава, която да се върне отново към прогресивното данъчно облагане. Най-скорошната опасност за системата на единния данъчен режим идва от Русия, където законодателите яростно отхвърлиха схемата за създаване на прогресивен данък с най-висока стойност от 30%.[3] През 2006 г. в Словакия избирателите издигат коалицията на социалистите и националистите, което не предвещава нищо добро за плоския данък, приет от предишното правителство. Засега, обаче, няма опасност.

Плоският данък все пак не е универсалното „лекарство" за всяка икономика. За да се максимизират ползите от данъчната реформа, държавата трябва да има висока степен на права на собственост, върховенство на закона, ограничено правителство и ниски нива на регулиране. В такава среда плоският данък осигурява факта, че данъчният закон няма да пречи на растежа. В държави като Русия плоският данък няма чак толкова голям успех, защото хората, разтревожени от отчуждаване от правителството, не се чувстват сигурни да инвестират в бъдещето на нацията. Подобно и положението в Ирак, където приемането на плосък данък през 2004 г. е почти невъзможно да оправи съществуващата бъркотия.

Първенци при въвеждането на системата на плоския данък

Не всички системи на плоския данък са еднакви. В някои случаи като Литва и Русия има голяма разлика между корпоративния данък (който е по-висок в Русия) и персоналния данък (който е по-висок в Литва), което създава изкуствени стимули за изопачаване и манипулиране на доходите. Разликата не е голям проблем, ако стойностите и на двата данъка поотделно не са високи, както в Хонг Конг, но една от целите на въвеждането на плосък данък е да окуражи хората да бъдат производителни без да се притесняват за намирането на най-добрата ниша в данъчния закон. Друг проблем е, че много държави, приели плоския данък, се провалят при изпълнението на идеята доходите да се облагат само веднъж.

Всички 24 държави постигат забележителни резултати с приемането на плосък данък, но няколко от тях наистина заслужават особено внимание. Няма държава, която да е приела първоначалния чист вариант на плоския данък, но много поставят значими усилия в създаването на данъчния закон и постигането на основните цели на данъчната система. Тук се включват:

1) Хонг Конг: Поставяне на началото

Хонг Конг приема плоския данък през 1947 г. и той работи така, че формално превръща страната в най-бързо растящата икономика в света. Растежът е толкова ускорен, че правителството намалява данъчната ставка, за да не позволи излишъкът да стане дори по-голям. От 1 април 2008 г. данъкоплатците плащат 15% данък върху доходите. Те имат възможността да изберат и алтернативна система с променлива ставка, при която най-високото ниво е 17%. Интересното е, че в Хонг Конг няма данък общ доход, а данъкоплатците внасят данъците си върху дохода сами (обикновено два пъти годишно). Корпоративният данък не е в същия размер, а 16.5%, но разликата е много малка. В Хонг Конг няма двойно облагане на дивидентите, лихвите и капиталовите печалби, така че системата в много голяма степен изпълнява целта за цялостно избягване на двойното данъчно облагане. Също така няма данък върху наследствата и богатството. Хонг Конг възприема и териториалната система като гражданите не се облагат от други юристдикции.

Другите характеристики на фискалната система също са забележителни. В Хонг Конг гражданите не плащат социални осигуровки, а внасят 10% от доходите си в частни пенсионни сметки. Там няма и данък върху продажбите и ДДС. Данъчният закон, въпреки че е приет преди 60 години, не надвишава 200 страници. Поради липсата на други данъци, в Хонг Конг нивото на правителствени разходи е много ниско. Фактически бюджетът поглъща по-малко от 20% от БВП. Фискалната система показва наистина добри резултати като:

-

Хонг Конг обикновено има бюджетен излишък и много малък дълг. Всъщност правителството има нетен свръхрезерв.[4]

-

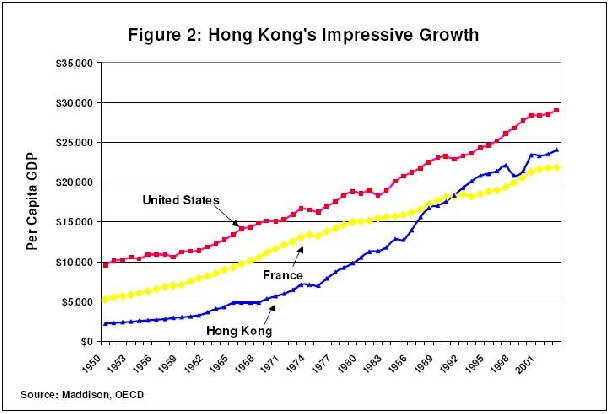

Хонг Конг е една от най-бързо развиващите се икономики. Днес БВП на глава от населението е около $ 30 000, за разлика от $ 2 000 след Втората световна война.[5] Както е показано на фиг. 2, Хонг Конг надминава Франция в това отношение и стеснява разликата с САЩ.

-

Богатите плащат по-голямата част от данъка в Хонг Конг. Най-бедните 60% не плащат данък върху дохода си, докато най-богатите 100 000 данъкоплатци (8%) плащат 57% от общата данъчна тежест.[6]

2) Естония: Водеща страните от бившия СССР

Естония има плосък данък от 21%, който продължава да пада. При първото приемане през 1994 г. данъкът е 26%. До 2011 г. ще се намали до 18%. Данък върху бизнеса също е 21% и ще намалява в съответствие с данъка върху доходите, макар че е важно да се знае, че Естония премахва корпоративния данък. Бизнесът изплаща подоходен данък от 21% на всички дивиденти, платени на собствениците. Тези дивиденти не се облагат двойно, както и лихвите. Също така няма данък върху наследствата и богатството, така че Естония се справя добре с политиката относно спестяванията и инвестициите. Няма такса върху капиталовите печалби, макар че индивидите лесно могат да избегнат данъка чрез основаване на компании с цел да задържат и управляват инвестициите.

За разлика от Хонг Конг, в Естония има други данъци като тежкия осигурителен данък от 29% (технически 33%, но 4% отиват директно в лична пенсионна сметка). ДДС е 18%. Това прави правителствените разходи два пъти по-високи отколкото са те в Хонг Конг (като дял от БВП). Наличието на другите данъци не трябва да понижава ключовите постижения на плоския данък, които включват:

-

Икономическият растеж, дори като се вземе предвид инфлацията, е близо 9% през последните 6 години.

-

Безработицата намалява от 12% в началото на десетилетието до близо 6% тази година.[9]

3) Словакия: Славянският тигър

Словакия приема плосък данък от 19% на 1 януари 2004 г. Данъчната ставка за бизнеса е на същото ниво. Избегнати са повечето форми на двойното данъчно облагане. Дивидентите към акционерите не са обект на второ облагане. Като част от реформата са премахнати данъкът върху наследствата и даренията. Няма данък върху богатството.

Подобно на Естония, в Словакия има други данъци. ДДС е 19%. Социалните осигуровки представляват значителна тежест от около 50% (дяловете на работниците и работодателите). Въпреки тези данъци, агрегираното данъчно бреме в Словакия е около 30% от БВП (за разлика от 41% от БВП през 1993 г.) – едно от най-ниските нива сред развитите държави. Реформата в Словакия включва и въвеждането на лични пенсионни сметки, либерализиран трудов пазар, възможност за избор на училище и реформиране на социално-осигурителната система.

-

Плоският данък и другите реформи подобряват икономиката. Икономическият растеж е средно 6.6% годишно като се има предвид инфлацията. Предвижда се растежа да бъде около 8% през 2007-08 година.[10]

-

По-ниските нива на данъка върху дохода стимулират по-голяма производителност. Приходите от този данък през първата година са много по-високи от очакваните. От друга страна събраният ДДС е по-нисък от предвиденото, заради сравнително високата ставка.[11]

-

Системата в Словакия служи за пример на другите страни, както казва един икономист: „Някой ден реформата в Словакия ще се изучава в икономическите учебници навсякъде по света".[12]

4) Исландия: Най-високият плосък данък

Исландия е изключение от правилото, че плоският данък има ниска стойност. От 1 януари 2007 г. Исландия приема плосък данък от 35.7%. Забележително е, че скандинавска държава изоставя прогресивното данъчно облагане – система със ставка над най-високите нива на системата на САЩ. От друга страна, Исландия рязко намалява двойното данъчно облагане на дохода при спестяванията и инвестициите. Корпоративният данък е само 18% и скоро ще падне до 15%. С 10% се облагат и другите форми на капиталови приходи на индивидите като дивиденти, лихви и капиталови печалби. Данък наследство е намален до 5%, а данъкът върху богатството е отменен.

Подобно на другите европейски държави, Исландия поддържа висока стойност на ДДС – 24.5%. Осигуровките са намалени до по-малко от 6%.[13] Въпреки това агрегираната данъчна тежест е доста висока, за да финансира правителството, което харчи около 43% от националния икономически продукт. В допълнение на данъчната реформа, Исландия приема и други пазарни реформи като лични пенсионни сметки и приватизация на рибарството.[14] Плоският данък в Исландия е твърде скоро приет, за да могат да се направят някакви заключения, но другите политики за намаляване на размера на правителството играят благотворна роля:

-

Благодарение на част от пазарните реформи, Исландия е една от най-богатите страни в света, като е в челната десятка и по двата метода на изчисляване на Световната банка.[15]

-

Безработицата е незначителна – по-малко от 2%.[16]

-

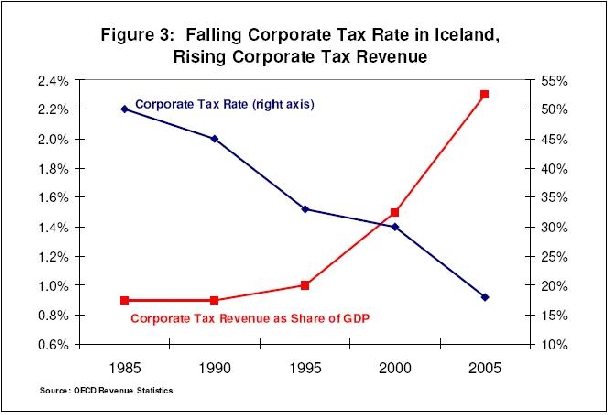

Корпоративният данък е много намален, докато приходите се покачват. Както е показано на фиг. 3, приходите от корпоративния данък скачат значително от по-малко от 1% до над 2% от БВП.

<p alig