ПРОЕКТОБЮДЖЕТ 2013: Приходи

През 2013 г. се очакват рекордни приходи в държавния бюджет като за пръв път се преминава границата от 30 млрд. лв. Дори и да оставим настрана европейските помощи, то приходите по националния бюджет също са рекордни като данъчните приходи се очаква да се възстановят и да превишат приходите преди настъпването на кризата (2008). Всъщност това е една от водещите новини на проектобюджет 2013 – икономическата активност в страната (доходи, потребление, печалби) се прогнозира да генерира повече данъчни постъпления спрямо най-добрата година от периода преди кризата (2008). Казано с други думи, предизвикателствата пред бюджетното салдо вече не бива да бъдат търсени предимно в приходите, а са в по-голямата си степен закотвени в разходната част на бюджета, която е и най-щедрата от началото на прехода.

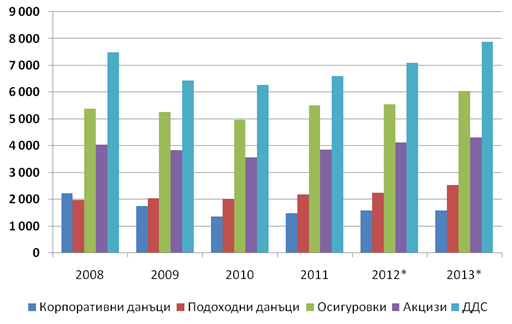

Избрани данъчни приходи 2008-2013 година (млн. лв.)

Източник: Министерство на финансите

В проектобюджета за 2013 г. са заложени 1,8 млрд. лв. повече приходи спрямо настоящата 2012 г. Нещо повече, заложените европейски помощи са дори малко по-ниски спрямо заложеното за текущата година, тоест повечето приходи се очакват изцяло от облагането на българските граждани. От доклада към проекта на правителството ясно личи и откъде се очакват тези приходи – ръст на доходи и потребление. Очакванията на управляващите са, че лекият икономически растеж, увеличението на пенсиите и покачването на минимални осигурителни прагове и минимална заплата ще покачат доходите, което ще рефлектира в повече потребление. Голямото предизвикателство, разбира се, остава заетостта като в доклада е записано, че ръст на заетите през 2013 г. не се очаква. Залагането на повече приходи, но не и на повече работни места, може и да се окаже проблематично за изпълнението на бюджета. Разбивката на основните котви в правителствените очаквания е общо взето такава: 750 млн. лв. повече от облагане на доходите и близо 1 млрд. лв. повече от облагане на потреблението.

Приходи по пера

При преките данъци се наблюдава все по-голямо разминаване в приходите от облагането на доходи и печалби. Преди кризата облагането на печалбите носеше повече приходи спрямо подоходните данъци, но това рязко се промени след 2009 г. Печалбите се сринаха и приходите от корпоративни данъци сериозно се свиха, като и до момента не успяват да се възстановят – през 2013 г. са заложени с близо 30% по-малко приходи от корпоративни данъци спрямо изпълнението от рекордната 2008 г. При облагането на доходите се наблюдава точно обратното – приходите останаха устойчиви на кризата и дори нараснаха. През 2013 г. се залага сериозен ръст (над 10%) спрямо текущата година като това не е провокирано от евентуалното облагане на спестяванията. В Доклада към проектобюджета ясно е разписано на база на какви допускания са правени съответните сметки и прогнози – подобен данък там не присъства. Нещо повече, логиката на други пера в бюджета, например ръстът в приходите от социални осигуровки, потвърждава тезата, че тези приходи са заложени, без да е предвидено облагане на спестяванията.

Приходите от осигуровки се предвижда да нараснат с почти 500 млн. лв. и вече да надхвърлят 6 млрд. лв. Интересно е, че по отношение на здравните вноски ръстът е доста ограничен (70 млн. лв., което е около 4% ръст), докато при социалното осигуряване (вноски за ДОО) е доста по-сериозен (над 10%). Видна е корелацията в динамиката на приходите от подоходни данъци и осигурителни вноски за ДОО – неслучайно темпът на нарастване на двете в проекта за 2013 г. е сходен.

В проекта на Бюджет 2013 е заложено и пълното възстановяване на приходите от косвени данъци. Вижда се, че това не се дължи в толкова голяма степен на някакви административни мерки, било то покачване на акцизи или свързване на касови апарати, а на по-високо вътрешно потребление. Интересно е, че е заложен солиден ръст конкретно при ДДС, което говори не само за засилено потребление, но и за по-висока икономическа активност и търговия, съответно внос. И тук обаче голямо предизвикателство може да се окаже липсата на нови работни места. Да, покачените пенсии безспорно ще доведат до повече потребление и съответно повече приходи от ДДС, но остава въпросът дали домакинствата ще развържат кесията си, при положение, че не се очакват повече работни места.

Приходите от имуществени данъци също нарастват с близо 50 млн. лв., като това е от значение за общините – собствените приходи на общините са напълно зависими от имуществените данъци. През последните години общините демонстрираха капацитет за провеждане на самостоятелна данъчна политика, като въпреки големите опасения за „екстремни” политики, случаите на осезаемо покачване на имуществените данъци от общините в страната не са много.

При неданъчните приходи също са заложени повече приходи, въпреки очакванията за по-ниска вноска на БНБ. Повече приходи се очакват от такси, глоби и санкции, както и от дивиденти. Разбивката на приходите от дивиденти на държавата не е съвсем ясна – най-големите вносители са „Български енергиен холдинг” ЕАД и „Държавна консолидационна компания” ЕАД, но това само по себе си нищо съществено не казва.

Приходите от приватизация, които се отчитат под чертата като бюджетно финансиране са заложени да достигнат около 140 млн. лв., като се говори по-скоро за финализиране на приватизационни сделки, а не за нови продажби. Въпреки залагане на цели да се приватизира, включително като фискална мярка срещу кризата, приватизацията така и не изигра някаква съществена роля в последните години. Прави впечатление отново и липсата на перото приватизация в представянето на консолидирания бюджет, което осакатява табличката откъм прозрачност и пълнота.

Фокус „откъде се финансират пенсиите”

През последните дни бе внесен и проектът на Бюджет на ДОО за 2013 г., който допълнително хвърля светлина върху приходите от осигуровки и очакванията за финансирането на фонд „Пенсии”. Изключително лошо впечатление прави систематичното прикриване на информация за приходите в държавното обществено осигуряване и съответно в фонд „Пенсии”. В проекта на Бюджет на ДОО в приходната част вече липсва каквато и да е била разбивка, разписани са единствено осигурителни вноски, трансфер на държавата (12 на сто върху осигурителните доходи) и дефицит. Това е всичко – няма вече разбивка по вноски на работодатели, вноски на работници, самоосигуряващи се и т.н. Да не говорим за разбивка по категории труд, държавни служители и други.

Дори и тези данни обаче са достатъчни, за да видим трагичното състояние на т. нар. разходнопокривна система в страната. При 7,5 млрд. лв. разходи за пенсии през 2013 г., осигурителните приходи са едва 3,3 млрд. лв. Към тях се прибавят 2,5 млрд. лв. „вноска” на държавата и 1,7 млрд. лв. дефицит, който също се покрива от държавата. Т. нар. „вноска” на държавата е хубав счетоводен трик, целящ да направи дефицитът във фонд „Пенсии” привидно по-малък, но това не променя логиката – по-голяма част от пенсиите се плащат с пари от данъци, а не от осигурителни вноски. ИПИ разполага с пълна разбивка на приходите на фонд „Пенсии” за 2011 г. , където се виждат и вноските на държавни служители, военни, полицаи, следователи и т.н. (нещо, което никога не се е публикувало). Тези приходи се причисляват към т. нар. осигурителни приходи от вноски на работодатели, но те са направени от държавата, тоест пак са финансирани от данъци. Като вземем под внимание и тези вноски (над 250 млн. лв.), то излиза, че над 60% от разходите за пенсии се финансират от данъци, а не от осигуровки.

Фокус „данък върху спестяванията”

Темата за облагането на доходите от лихви се появи в общественото пространство след публикуването на бюджета и не е включена в сметките за приходите през 2013 г. Това означава, че така заложените приходи и бюджетна рамка не зависят от евентуалното налагане на този данък – той ще има някакъв фискален ефект, но не е предвиден при разписването на проекта на Бюджет 2013.

Многократно бе преповторена тезата, че този данък щял да „изкара” парите от банките и да ги „влее” в икономиката. Подобна теза е дълбоко погрешна. Спестяванията в банките не могат да се разглеждат като някакви „заровени” пари. Ролята на банките е съвсем друга – домакинствата спестяват и банките отпускат кредити на бизнеса. Точно това движение на парите носи развитието на една икономика, а не потреблението на всеки лев. Данните на БНБ ясно показват, че точно това се случва в България – депозитите в банките са предимно на домакинствата, а кредитите – предимно към предприятията. Спестяванията на българите правят възможни инвестициите и развитието на родните фирми, а бляновете за бум на потреблението и съответно приходи от ДДС може и да звучат добре за приходите на бюджета, но това не е пътят към забогатяването на едно общество.

Всичко това означава, че става дума за чисто фискална мярка – облагането на спестяванията цели повече приходи в бюджета, а не раздвижване на икономиката. Въпросните 120 млн. лв. приходи от това облагане са очевидно статично сметнати, което в случая означава, че това е максималният възможен приход за бюджета. Тежестта от подобно облагане неизбежно ще падне предимно върху средната класа, където са съсредоточени срочните депозити в рамките на 5-20 хил. лв. Насреща на тези приходи стоят сериозни административни тежести – към момента едва половин милион българи подават данъчни декларации, докато при подобен данък върху спестяванията огромна част от населението ще трябва да декларира някакъв доход от лихви (било то и стотинки). Административният ефект от подобна мярка може да окаже по-голям от очаквания финансов.

Фокус „единна бюджетна сметка”

Интересна тема, която е обвързана с приходите, е и т. нар. единна бюджетна сметка. Идеята за облекчаване на фирми и граждани, като подават по-малко платежни нареждания в банката, все повече започва да разкрива негативи, които са далеч по-сериозни от по-малкия разход за платежни нареждания. Безспорно зад всяко платежно нареждане стои известна административна (счетоводна и документална) работа, която ще продължи да се случва, независимо от броя на реално подадените платежни нареждания.

Към момента, въпреки условното разделение на осигурителната тежест между работник и работодател в страната, всички осигурителни вноски се правят от работодателя. Видовите плащания на работодателя към данъчните са най-различни: като почнем от всякакви данъчни задължения на фирмата и стигнем до здравна вноска на работниците, вноски за ДОО на работниците и вноски за частен пенсионен фонд на работниците. Обединението на всички тези плащания в едно платежно нареждане и съответно единна сметка е много опасно.

Представете си например, че работодателят внася пенсионна вноска за работниците си, но фирмата има данъчни задължения и парите отиват да покрият тях. Подобен сценарий е много вероятен, а най-вероятно и противоконституционен. Просто двете неща не могат и не бива да бъдат смесвани. Осигуряването също не може да бъде поставено в една кошница – осигуряването за здраве и ДОО са напълно различни и трудно могат да бъдат обслужвани от единна сметка. Логическа обусловеност и сходство има единствено при вноските за ДОО и частните пенсионни фондове. И тук обаче поради множеството изисквания за вноските в частните пенсионни фондове, могат да се появят проблеми. Имайки предвид опита с професионалните пенсионни фондове, както и например забавените плащания на държавата към бизнеса, то може да си представим какво би се случило с постъпленията в пенсионните фондове, ако по някакъв начин са зависими от усмотрението на данъчните или министъра на финансите.

Въпроси по приходната част на Бюджет 2013:

- При липсата на нови работни места не е ли опасно да се разчита изцяло на повече приходи от облагане на доходи и потребление?

- Новият данък върху спестяванията няма ли да създаде административни главоболия на много българи? Как ще се декларират доходите от лихви? Ще се подава ли данъчна декларация за дължим данък от няколко стотинки?

- Единната сметка не е ли противоконституционна? Намалява ли се с нещо друго административната тежест, провокирана от плащането на осигуровки, освен с броя на платежните?