Ограничители на дълга в Еврозоната*

Подсилване на Пакта за стабилност чрез национални правила за дълга

Финансовата и икономическа криза остави дълбоки следи върху държавните бюджети на страните от Еврозоната, тъй като бяха направени големи разходи за фискални стимули и спасителни пакети във финансовия сектор, като в същото време бяха генерирани по-ниски приходи от данъци и мита, което значително влоши състоянието на бюджета.

Причината за големите дефицити не бе единствено кризата – липсата на политическа воля за предприемане на структурни реформи в областта на данъчната и социално- осигурителната системи е отговорна за големия структурен компонент в дефицита. Съмнението в устойчивостта на дълговите нива в някои страни от Еврозоната повиши значително рисковите премии по държавните им ценни книжа, показвайки, че независимо от единната парична политика и съгласуването на фискалната политика чрез Пакта за стабилност и растеж, бюджетните политики на отделните държави биват оценявани различно. Този факт води до заключението, че координацията на ниво Пакт за стабилност е недостатъчна и са нужни други инструменти по подобие на немския ограничител на дълга, които да допълват неговите функции.

Три са факторите, от които зависи ефективността на едно бюджетно правило:

- Очакванията на икономическите агенти – съзнаването от страна на данъкоплатците, че всяка експанзивна политика, която не е с цел инвестиция, представлява бреме за тях в бъдещето възпрепятства склонността на политиците да създават дефицити.

- Дългосрочните ефекти – бюджетното правило предписва редуциране на дефицита и стабилизиране на нивото на дълга. Доброто бюджетно правило трябва да е гъвкаво спрямо бизнес цикъла, тъй като строгите ограничения не са подходящи по време на икономически спад. Цикличният компонент би дал поле за действие на автоматичните стабилизатори, които да задържат икономиката на нейната крива на растеж.

- Очаквания на капиталовите пазари – ниските нива на държавен дълг създават доверие в инвеститорите и водят до по-ниски рискови премии.

Допълване на Пакта за стабилност с национално бюджетно правило

Високите нива на държавния дълг бяха налице в някои държави и преди кризата, което поставя под въпрос ефективността на Пакта. Превантивната мярка на Пакта поставя средносрочни цели. В случай, че тези цели не са изпълнени, то страната е задължена да предприеме съкращения на структурния дефицит с поне 0,5% от БВП на година по време на икономически просперитет. Недостатък е, че не съществуват санкции за неспазване на превантивната мярка, което намалява стимула на страните да спазват изискванията по намаляване на структурния дефицит.

Възпиращата мярка на Пакта разполага със санкции под формата на Процедура по свръхдефицит, безлихвени депозити или по-строги задължения за оповестяване, когато биват издавани държавни ценни книжа (ДЦК). Проблемът при нея е, че както случаят с Гърция показва, тя бива задействана на прекалено късен етап.

Реакцията на капиталовите пазари също сочи, че координацията на ниво Пакт за стабилност не е достатъчно ефективна, тъй като спредовете на ДЦК на някои държави спрямо германските ДЦК, които служат за еталон, са далеч по-големи, спрямо други страни от еврозоната..

От друга страна, залагайки бюджетно правило в конституцията на страната би премахнало усещането у данъкоплатеца, че фискалните цели са „спуснати” от Брюксел и би ги превърнало в по-лесно разбираеми национални цели.

Може би най-силният аргумент в полза на въвеждането на бюджетни правила в страните от Еврозоната е, че това би довело до оздравяването на държавните финанси на международно ниво, тъй като конкуренцията за спечелване на доверието на капиталовите пазари ще принуди отделните държави да създават все по-ефективни бюджетни правила.

Бюджетни правила в Еврозоната

Бюджетните правила биват два вида: числови, които определят количествени цели като разходи, ниво на дълга или дефицит. Голямото преимущество на този вид правила е тяхната измеримост, която позволява сравнения на успеха им през даден времеви период. Недостатъкът им е, че предразполагат към т. н. творческо счетоводство с цел постигане на зададените целеви стойности.

На този проблем може да се противодейства с процедурни правила, които посочват точно определени процедури, които трябва да бъдат спазвани в четирите етапа на бюджетирането – изготвяне, гласуване, изпълнение и одит. Комбинирането на двата вида правила, както е в Пакта за стабилност (процедурни елементи в рамките на многостранното наблюдение на превантивната мярка и числови цели в рамките на възпиращата мярка), обещават най-висок успех.

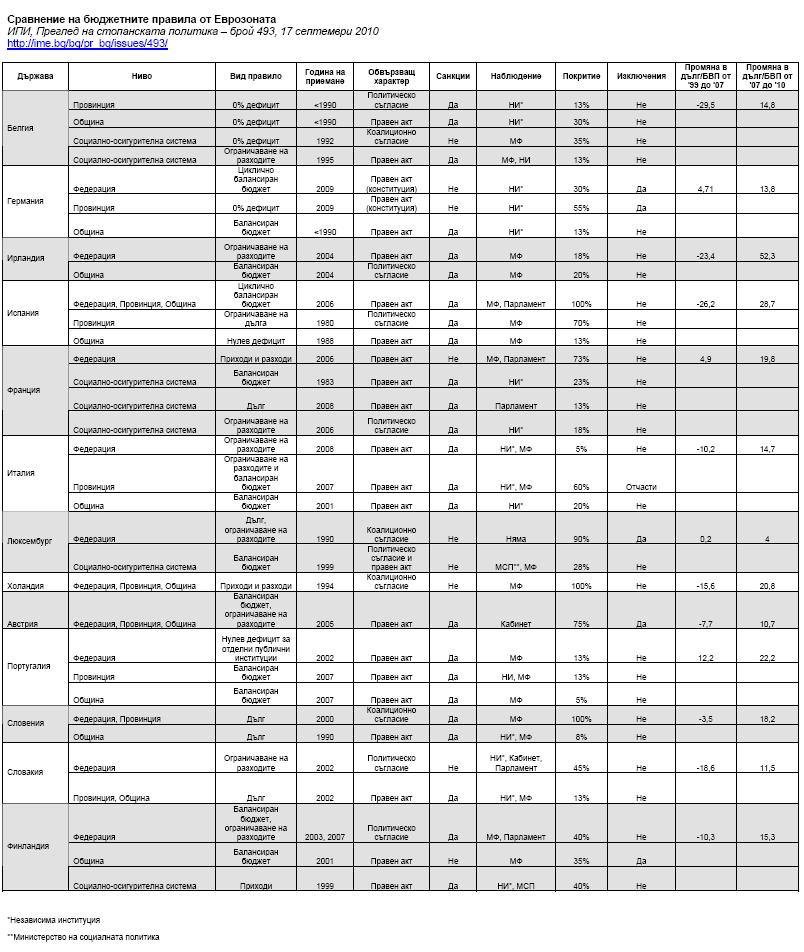

Разпространени са както правилата за балансиран бюджет, които посочват нивата на допустимо годишно задлъжняване, така и дълговите правила, които ограничават тежестта на държавния дълг. В допълнение съществуват и правила за държавните разходи, както и такива за социално осигурителната система, тъй като тя се явява най-голямо перо от публичните разходи.

От таблицата по-долу е видно, че от страните, успели да намалят дълга си като процент от БВП преди кризата, сред които Австрия, Белгия, Испания, Финландия, Ирландия, Италия, Холандия, Словения и Словакия, всички с изключение на Испания имат правило за ограничаване на държавните разходи на национално ниво или такова за социално осигурителната система.

Прегледът на данните до този момент не позволява откриването на тенденция по отношение на нормативната уредба, наличието на независима наблюдаваща институция, на санкции или обвързващия характер на правилото.

От първостепенно значение за успеха на бюджетната политика са наличието на политическа воля и темпът на растеж. Въпреки съществуващата корелация между растеж и ниво на дълга все още не е ясна причинно-следствената връзка между двете – дали високият темп на растеж обуславя намаляването на дълга или намаляването на дълга е предпоставка за по-висок растеж.

Ограничител на дълга за Еврозоната?

Немският ограничител на дълга е предвиден за намаляване на дълга, оставяйки поле за действие на автоматичните стабилизатори. Той е съставен от структурен и от цикличен елемент.

Структурният компонент позволява структурен дефицит от 0,35% от БВП, който е по-нисък от заложената средносрочна цел за Германия в Пакта за стабилност (0,5%). Освен неподвижния структурен компонент, съществува и гъвкав цикличен компонент на дефицита. Допустимият размер на цикличния дефицит е произведение от разликата между реалното и потенциалното производство и еластичността на бюджета.

В ограничителя на дълга са предвидени и изключения, например в случай на природна катастрофа или други форсмажорни обстоятелства извън контрола на държавата, които позволяват адекватна реакция от страна на правителството – фискални стимули или спасителни пакети.

Бюджетните правила по модел на немския ограничител на дълга технически могат лесно да се приспособят и за другите страни от Еврозоната, тъй като той е съгласуван с изискванията, залегнали в Пакта за стабилност. Целевите стойности от структурния компонент ще бъдат насочени към средносрочните цели, заложени в превантивната мярка на Пакта, а цикличният компонент ще зависи от бюджетната еластичност и разликата между реалното и потенциалното производство на съответната страна.

Заключение

Координацията на фискалните политики на страните в Пакта за стабилност не изпълнява основната си цел, а именно устойчиви дългосрочни резултати на бюджетната политика. За неефективността на тази координация говори голямата неувереност и съмнението на финансовите пазари спрямо ДЦК на определени страни.

Ако страните от Еврозоната впишат в конституциите си ограничители на дълга по подобие на немския, то Европейската комисия ще получи ефективен инструмент, с който да контролира бюджета на всяка отделна страна.

Съвместно развитите бюджетни правила на страните от Еврозоната, които трябва да бъдат прозрачни, разбираеми и със силен обвързващ характер, ще помогнат именно на страните с проблемни бюджети да спечелят отново доверието на финансовите пазари, като по този начин ще спаднат и рисковите им премии.

* Превод със съкращения на статията “Debt brakes for Euroland” на Deutsche Bank Research от 12 юли 2010. Преводът е на Любомир Миленков, стажант в ИПИ.