Фискалният резерв – размерът има значение

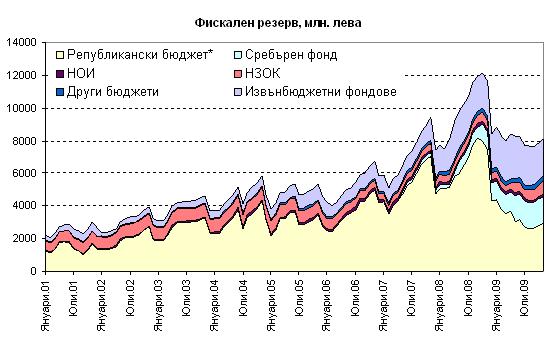

След резкия си спад в края на 2008 г., когато правителството изхарчи над 3,2 млрд. лева за последния месец на годината, през декември 2009 г. фискалният резерв се сви само с 424 млн лева. Въпреки това относително слабо намаление в сравнение с предходните няколко години, за първи път от 2005 г. фискалният резерв отбеляза годишен спад през 2009 г. Спрямо декември 2008 г., в края на 2009 г. фискалният резерв се сви с 722 млн. лева. Този спад не беше изненадващ, като се има предвид, че държавният бюджет за първи път от 2002 г. приключи годината с дефицит. Дефицитът по консолидираната програма достигна 529,5 млн. лева или 0.8% от предварително обявения БВП за 2009 г.

*В по-горната графика Сребърният фонд е изключен от резерва на Републиканския бюджет; в официалната статистика той е част от Републиканския бюджет

Източник: Министерство на финансите, изчисления на ИПИ

Разбивката на фискалния резерв по неговите държатели показва, че спадът на фискалния резерв през миналата година се дължи на резерва на републиканския бюджет, т.е. на централното правителство. Тук трябва да отбележим, че разглеждаме резерва по републиканския бюджет без да включваме в него резерва по т.нар. Сребърен фонд, създаден в подкрепа на пенсионната система. Въпреки че Сребърният фонд започна да работи (т.е. получи първия си транш от правителството) още в средата на 2007 г., от статистиката за фискалния резерв се вижда, че неговият съвкупен обем остава символичен до последните месеци на 2008 г. Дори и тогава, въпреки значителният бюджетен излишък натрупан в течение на 2008 г., Сребърният фонд получава едва 857 млн. лева за цялата година. За сравнение, през кризисната 2009 г., когато бюджетът в крайна сметка завърши с дефицит от 0.8% от БВП, трансферът от централното правителство към Сребърния фонд е бил 549 млн. лева.

Към края на 2009 г. средствата в Сребърния фонд са били 1,623 млрд. лева. Дори и тези средства да носят една (нереалистично висока) доходност от 10% или около 160 млн. лева на година, очевидно това е една крайно недостатъчна сума за покриване на огромния и растящ дефицит в пенсионната система. За сравнение, годишните дефицити на НОИ (ако включим и държавната осигурителна вноска, която де факто представлява друга форма на трансфер от централното правителство към НОИ) достигат грубо около 3 млрд. лева.

В момента, в който България се присъедини към еврозоната, част от фискалния резерв няма да бъде необходим и може да се освободи, като се влее в Сребърния фонд. Но дори и целият резерв на Републиканския бюджет (към момента) да се прехвърли в Сребърния фонд, тогава последният би се увеличил до около 4,6 млрд., т.е. би стигнал за покриване на дефицита в пенсионната система за около година и половина. Т.е. в момента Сребърният фонд е далеч от изпълняване на предназначението си и ще остане така докато пенсионната система не се реформира радикално и/или във фонда не се влее сериозен ресурс. Последният би могъл да дойде от приватизация на останалите държавни енергийни и други големи компании (НЕК, Булгаргаз, Булгартабак, болници и т.н.), както и от концесии на водопреносни мрежи и други инфраструктурни обекти. Друг е въпросът дали настоящото или някое следващо правителство би дръзнало да разпродаде и концесионира държавните участия в политически чувствителни сектори като енергетика, инфраструктура, здравеопазване.

Ако се върнем отново на данните за фискалния резерв, прави впечатление, че съвкупният резерв по извънбюджетните фондове е почти равен на този по републиканския бюджет. Както може да се види от Приложение 9 към закона за държавния бюджет за 2009 г., тези извънбюджетни фондове включват фонд „Земеделие", няколко фонда свързани с приватизацията и следприватизационния контрол, специален фонд към министъра на финансите и учителски пенсионен фонд. Тук не е мястото да дискутираме адекватността и нуждата от тези фондове. Въпреки че липсва разбивка за средствата по отделните извънбюджетни фондове, може да се предположи, че най-значимото перо сред тях е фонд „Земеделие". Както се вижда и от приложената графика, ресурсът по извънбюджетните фондове нараства рязко от декември 2007 г., когато фонд „Земеделие" получи акредитация като разплащателна агенция за Общата селскостопанска политика на ЕС.

Пеобладаващата част от фискалния резерв се държи в БНБ, като счетоводно се записва като депозит на правителството в пасивната страна на управление „Емисионно" (управление „Емисионно" на БНБ де факто представляващо паричния съвет). В този смисъл, динамиката на балансите по фискалния резерв е изключително важна за функционирането на българския валутен борд.

Баланс на управление „Емисионно"

|

АКТИВИ |

ПАСИВИ |

|

Парични средства и предоставени депозити в чужда валута Монетарно злато и други инструменти в монетарно злато Инвестиции в ценни книжа |

Банкноти и монети в обращение Задължения към банки Задължения към правителството и бюджетни организации Задължения към други депозанти Депозит на управление "Банково" |

Източник: БНБ

Моделът на паричен съвет, който беше възприет за България, се различава сериозно от традиционния валутен борд при който резервните активи на централната банка покриват само паричната база. В случая на България резервните активи покриват не само паричната база (М0 или сборът от пари в обръщение и депозити на търговски банки в централната банка), а и няколко други пера, най-голямото от които е правителственият депозит. Така например, по последни данни към 12.02.2010 г. депозитът на правителството е бил 6,1 млрд. лева, а паричната база – 11,6 млрд. лева. При наличието на 23,2 млрд. лева резервни активи, депозитът на правителството е бил повече от ¼ от тях. Смисълът на този дизайн на българския валутен борд е в допълнителната сигурност, която по-високия размер на официалните резерви предполага. Резервите не само трябва да покриват паричната маса, но и останалите пера от пасива, където се намира и правителствения депозит. Освен това в периоди на висок капиталов приток към страната правителственият депозит играе своеобразна стерилизираща роля. Това е така, защото високият ръст на валутните резерви не се транслира автоматично в бърз ръст на паричното предлагане в страната и висока инфлация. Действието на този своеобразен стерилизиращ механизъм се наблюдаваше в периода на високи чужди инвестиции преди кризата, когато правителственият депозит набъбваше значително. Нарастването на паричната база, обаче, беше по-бавно от растежа на капиталовия приток, което пък задържа инфлацията на едни по-приемливи нива.

Изводите, които можем да направим от анализа на фискалния резерв през последните години, са няколко:

1/ Сребърният фонд на този етап не изпълнява функциите, за които беше създаден, поради липсата на сериозен ресурс в него и отлагане на реформата в пенсионната система.

2/ Колкото по-бързо се присъедини България към еврозоната, толкова по-скоро ще може да се освободи голяма част от фискалния резерв, която да се използва за необходими реформи в пенсионната система, здравеопазването и т.н.

3/ Дотогава, обаче, фискалният резерв е необходимо да остане значителен, заради функциите си по отношение стабилността на валутния борд и регулирането на вътрешното парично предлагане.