Данъците върху труда са твърде високи!

Публикуваният от Евростат доклад за данъчните системи в ЕС показва по един чудесен начин различията в отделните страни членки. Тъй като в момента дискусията за социалното осигуряване върви с пълна сила в България, ще се спрем на тази част от доклада, която се отнася до трудово облагане и социалните осигуровки.

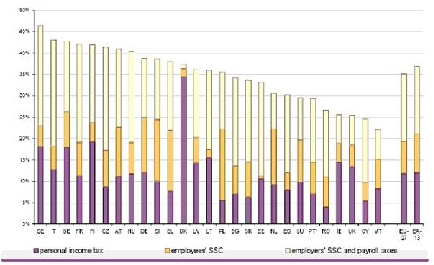

Представената по-долу таблица показва ефективното облагане на труда в ЕС-27 по съответните компоненти за 2005 година: данък общ доход, социално осигуряване за сметка на работника, социално осигуряване за сметка на работодателя. България е на 16-то място от всички страни членки, което означава, че в никакъв случай не можем да се причислим към страните с ниски данъци върху труда.

Ефективна данъчна ставка върху труда (по компоненти) в ЕС-27, 2005 година

Източник: Eurostat; Taxation trends in the European Union

Разглеждайки ефективната данъчна ставка върху труда по компоненти за България веднага прави впечатление водещата роля на социалното осигуряване. Въпреки очевидната тенденция социалното осигуряване да надвишава данъка върху труда, малко са страните където разликата е в такива мащаби. Друго което прави впечатление е, че в повечето страни тежестта, която се поема от работника (данък общ доход + осигуровки за сметка на работника) е почти равна на тежестта поемана от работодателя (осигуровки за сметка от работодателя). В България това не е така и тежестта, която се поема от работодателя е чувствително по-висока от тежестта поемана от работника. Тези диспропорции трябва да бъдат коригирани и то в посока намаление. Отделен въпрос е всъщност реално кой плаща осигуровките – независимо, че има разпределение между двете страни, то дефакто нетната заплата на работника е по-ниска поради разходите на работодателите, а брутната поради разходите за сметка на работника. С други думи, осигуровките са високи и трябва да бъдат намалени.

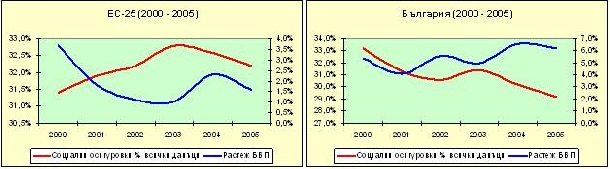

Средно за периода 2000 – 2005 година социалните осигуровки в България представляват 31 % от всички данъци. Това е значителен процент, който се изразява в огромна сума пари, която всяка година се изземва от тези, които са я отработили и не се използва по най-ефективния за икономиката начин. Колкото по-малък е този процент толкова повече пари ще останат на разположение на отделните хора, което води и до по-бърз икономически растеж. По-долу са представени графики за икономическия растеж от една страна и социалните осигуровки като процент от всички данъци от друга за България и ЕС-25. Използвани са данни за периода 2000 и 2005 година. Обратната зависимост е очевидна. Колкото повече намалява сумата на осигуровките като процент от всички данъци, толкова по-бързо икономиката се развива.

Източник: Изчисления на автора по данни на Eurostat, Taxation trends in the European Union

Вижда се, че в България през 2000 година социалните осигуровки са представлявали повече от 33 % от всички данъци, което е било с около два процентни пункта по-високо от ЕС-25. Пет години по-късно този процент спада под 30 %, което вече е по-ниско с почти 3 процентни пункта от ЕС-25. Тази промяна се отразява и на засилващия се икономически растеж в сраната. Обратната тенденция пък е налице с пълна сила в ЕС-25.

Тези данни показват една добра тенденция, но тя не трябва да прекъсва. Големите разлики между данъка общ доход и социалното осигуряване трябва да бъдат драстично намалени и то в посока на намаление на осигуровките.