„Затворихме“ 2020: дъното, втората зима и траекторията на икономиката през 2021 г.

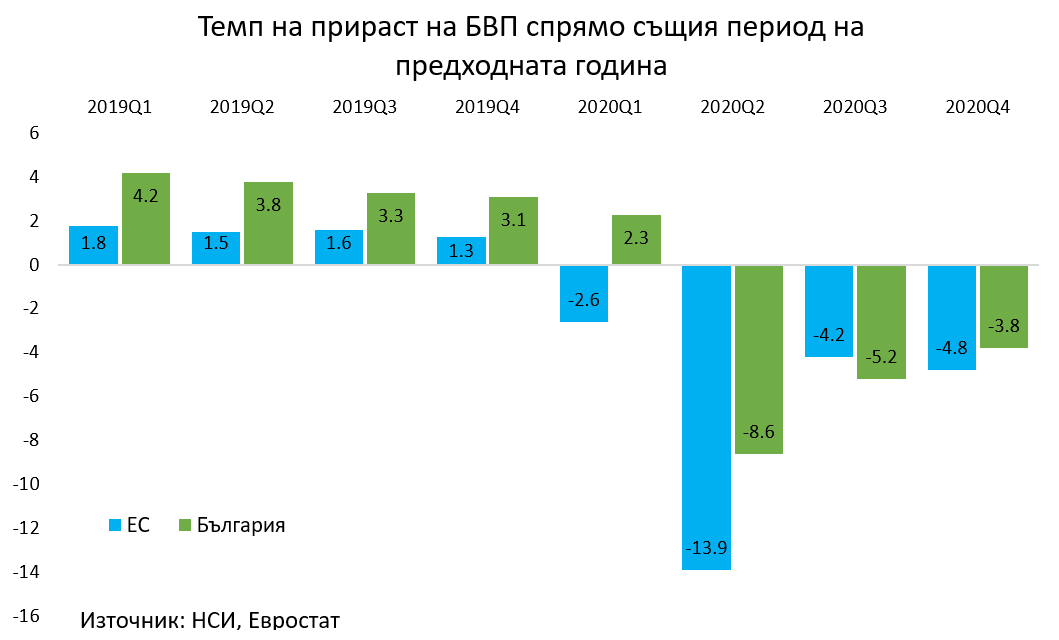

Почти всички „бели петна“ в картината на кризата изчезнаха с поредицата нови икономически данни, публикувани в последните дни. Според експресните оценки на НСИ брутният вътрешен продукт (БВП) през последното тримесечие на 2020 г. е с 3,8% по-нисък от стойността му през същото тримесечие на 2019 г. В същото време, той нараства с 2,1% спрямо третото тримесечие и така вече виждаме две тримесечия на растеж. В повечето европейски икономики, и като цяло в ЕС, трендът се отличава – след големия срив през второто тримесечие се отчита много висок ръст през третото, но за сметка на това през последното отново има лек спад, частично и заради въведените ограничителни мерки след есенното влошаване на епидемичната обстановка. В България също имахме рязък спад, а ръстът през третото тримесечие бе отчетливо по-слаб заради ефекта на по-слабия туристически сезон. През последното тримесечие възстановяването в останалите стопански дейности изглежда продължава, а туризмът има значително по-ограничена роля. Ако гледаме годишните изменения, определено Европа е разделена на „север“ и „юг“, а страните от Източна Европа се представят като цяло по-добре. Средният спад за ЕС е 4,8%, а за еврозоната – 5%, като най-силно „дърпат“ надолу Испания, Италия и Франция. Страните с по-малък спад от България са скандинавските, балтийските, Нидерландия, Румъния, Полша и Словакия. Всъщност, България има почти същия спад като Германия (-3,9%), като дори трендът през годината е сходен.

Въпросът защо няма втори срив при изключително тежката здравна ситуация от средата на октомври в повечето европейски страни има три отговора. На първо място – фискалните стимули в еврозоната, които вероятно ще доведат бюджетните дефицити до средно 9% от БВП (при едва 0,6% през 2019 г.). Не просто няма „остеритет“, а напротив – правителствата увеличиха разходите за субсидии за запазване на заетостта и директни грантове за част от бизнесите; Европейската централна банка бе фасилитаторът на този стимул с избрания курс на монетарна политика. Заедно с това, банките предложиха разсрочване на кредитите на фирми и домакинства. В резултат, през есента не видяхме нито рязко намаление на потреблението, нито сътресения в по-голяма част от бизнесите, на каквито станахме свидетели през март-април 2020 г. Или, с други думи, голяма част от икономическите агенти се адаптираха и икономиката „заживя с вируса“. Третото обяснение е свързано с бързото възстановяване на Китай и периферните азиатски икономики от средата на годината.

Действително, за втори път след 2009-2010 г. Китай и Азия като цяло са „двигателите“ на експортно-ориентирана европейска индустрия. Износът на ЕС за трети страни през декември е с 1,5% над нивата от 2019 г., а на еврозоната – дори 2,3%. За цялата 2020 г. износът на ЕС за Китай и Република Корея нараства – т.е. целият срив от пролетта е преодолян. Само през декември износът на Германия за Китай нараства с 11,6% на годишна основа, а на Италия – с 18,3%; и в двете икономики общият износ за месеца е над нивата от предкризисния декември 2019 г. Индустрията като цяло отчита бързо възстановяване – ако спадът в индекса на промишленото производство спрямо 2019 г. е средно 6,1%, през последното тримесечие вече е 1,3%. През декември действително има спад в индекса на месечна основа с 1,2%, но той идва след седем последователни месеци на растеж.

Независимо от ограничителните мерки, търговията на дребно отбелязва ръст от 1% средно за месеците октомври-декември спрямо същия период на 2019 г. Затворените молове очевидно се отразяват тежко на продажбите на облекла и обувки, а локдаунът спира и пътувания, което води до значително свиване на потреблението на горива. Все пак усещането за икономическа несигурност за домакинствата е на многократно по-ниско ниво в сравнение с март 2020 г., поне до известна степен заради фискалните програми за субсидиране на работните места. Кризата е „странна“ и заради ръста на заетостта – в две поредни тримесечия броят на заетите в ЕС расте, а към последното тримесечие на 2020 г. е едва с 1,7% по-нисък от исторически безпрецедентно високите нива през четвъртото тримесечие на 2019 г.

В България възстановяването също не бе пречупено в последните месеци на 2020 г. Вече коментирахме изпълнението на бюджета за цялата година и постигнатия по-нисък от планирания дефицит от 3,6 млрд. лева, или около 3% от БВП. Част от обяснението е в по-доброто от очакваното изпълнение на приходите. Само за последните три месеца на 2020 г. постъпленията от основните данъци и осигурителните вноски са с над 670 млн. лева по-високи от същия период на 2019 г.; ръстът в приходите от ДДС и акцизи е индикатор за по-високо потребление. Данните за продажбите на дребно са донякъде обезпокоителни и показват спад през декември с 1,7% спрямо ноември и 12% на годишна база. Все пак, ако през третото тримесечие средномесечният спад спрямо 2019 г. е 12,2%, то през последното тримесечие е 7,9%; огромен срив виждаме при продажбите на облекла и обувки и автомобилни горива – точно както и в останалите европейски страни. Не трябва да подценяваме и ефекта от значително по-малкия брой чуждестранни туристи – освен настаняване и хранене в ресторанти, те купуваха стоки и от търговските обекти.

За динамиката на вътрешното търсене основен фактор е състоянието на пазара на труда. Според наблюдението на работната сила общият брой заети през четвъртото тримесечие е с близо 96 хиляди по-нисък от същия период на 2019 г.; средно за цялата година спадът спрямо 2019 г. е около 110 хиляди. В данните за наетите, отчитащи само наетите по трудово и служебно правоотношение, спадът средно за годината спрямо 2019 г. е 68 хиляди, като след срива със 126 хиляди през май, постепенно наетите нарастват, като най-малък спад има през октомври (53 хиляди), а след това отново има леко влошаване до 60 хил. по-малко наети спрямо декември 2019 г. За тримесечието спадът е средно с около 56 хиляди наети, при над 115 хил. за второто тримесечие. Междувременно, възнагражденията продължиха да се увеличават. Средната заплата през четвъртото тримесечие нараства с 9,4%% на годишна база, а средният осигурителен доход – с 10,2%.

Сравнително мекият удар върху пазара на труда обаче не се дължи единствено на бюджетната субсидия за заетостта. През декември индексът на индустриалното производство отчита минимален ръст спрямо ноември от 0,1%, макар на годишна основа все още да има спад от 3,3%. Все пак, средно за месеците юли-септември спадът спрямо съответните месеци на 2019 г. е 4,9%, а през последното тримесечие – 3,8%. В преработващата промишленост спадът на годишна база за декември е едва 2,2%, а средно за последните три месеца – 2,5%. Изключително добри данни в края на годината отчитат производството на основни метали, на метални изделия, на лекарства, на пластмаси, на електрически съоръжения, дори машиностроенето за пръв път от няколко месеца отчита растеж. Сривът при производителите на облекла, обувки и кожени изделия продължава. Последните месеци не са добри и за производителите на хартия, храни и напитки. Възстановяването в индустрията в голяма степен е движено от външните пазари и оживлението в големите икономики на еврозоната. След два месеца на спад на годишна основа, износът на България нарасна с 5,6% през декември. За цялото тримесечие общият спад е около 5,7%, като за трети страни износът на стоки се свива с 14,6%, докато за ЕС почти се е изравнява с последното тримесечие на 2019 г., и за второ поредно тримесечие се отчита нарастване спрямо предходното. За цялата година спадът спрямо предкризисната 2019 г. е 6,9%, а при износът, насочен към ЕС – 4,3%.

И така, по предварителни оценки през 2020 г. БВП на България се е свил с около 3,9-4,0% в сравнение с 2019 г., а спадът общо за икономиката на ЕС е 6,4%. Време е погледът и политиките да се обърнат към скоростта и модела на възстановяване през 2021 г. и 2022 г. В зимната си прогноза Европейската комисия очаква ръст на БВП от 3,8% през всяка от следващите две години в еврозоната и съответно 3,7% и 3,9% в целия ЕС. Растежът обаче няма да е равномерен – според прогнозата, половината страни няма да са достигнали предкризисните нива на икономическа активност до четвъртото тримесечие на 2021 г., а дори през последното тримесечие над 2020 г. Испания и Италия ще останат под нивата от края на 2019 г. За България анализът на Комисията сочи скромен ръст от 2,7% за тази година, но доста по-бърз през 2022 г. – 4,9%. Все пак още през последното тримесечие на 2021 г. ще бъде надминато нивото на БВП от четвъртото тримесечие на 2019 г. Прогнозата предполага потиснато потребление през първата половина на годината заради ограничителните мерки и слаб туристически сезон при ниско покритие на ваксинацията, и постепенно нарастване на износа след април. Прогнозата не отчита евентуални публични инвестиции по плана за възстановяване и устойчивост за тази година. Без да отчитаме политическия риск, свързан с изборите, има няколко фактора, които да доведат до по-бърз растеж още през тази година. От една страна, инвестиционната активност може да се възстанови – както при публичните инвестиции, финансирани по оперативните програми, така и в частния сектор при по-оптимистичен изглед за глобалното възстановяване. Износът може да расте по-бързо заради изключително силното търсене в азиатските икономики и оттам – в ключовите партньори на българската индустрия в еврозоната. Накрая, по-слабият шок на пазара на труда, съчетан със значителен ръст на заплати и пенсии може да окаже по-силно от очакваното влияние върху потреблението.