Шок & петрол*

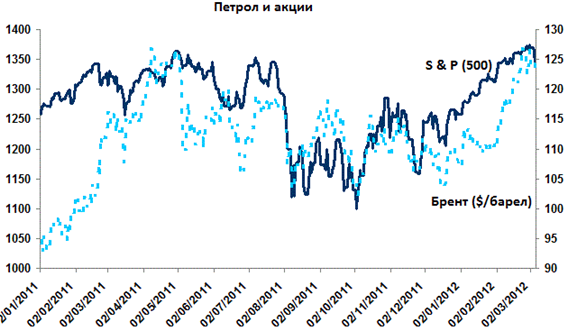

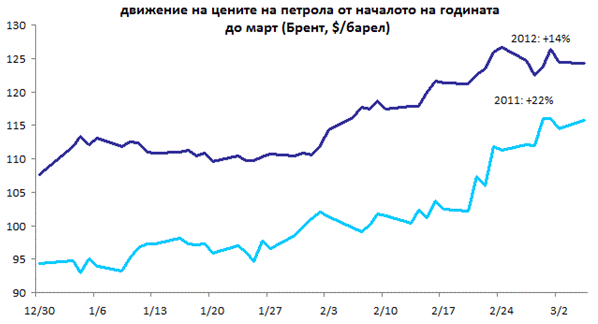

Цените на петрола (Брент) са нараснали с 14% от началото на годината. Колко лошо е това и колко лошо може да се стане? Съществува консенсус между анализаторите, че текущото покачване е продиктувано по-скоро от повишено търсене, отколкото от шок в предлагането: след мрачните данни за четвъртото тримесечие на 2011г. информационният поток е изпълнен с доста повече окуражаващи новини – по-добри от очакваното данни за активността в САЩ, напредък по отношение на кризата в еврозоната и устойчивостта в икономиката на Китай. Покачването на цените на петрола е придружено и от 16% скок в цените на акциите от края на ноември (S & P 500). Дори мини-корекцията от последните няколко дни запазва корелацията: борсовият индекс намаля с 2,2%, а цената на петрола се понижи с 3%. Ако цените на петрола бяха задвижвани от шок в предлагането, това щеше да бъде отразено в по-песимистични прогнози за растеж и по-слабо представяне на борсовите индекси, а сегашната ситуация е точно обратната.

Налице е тревожно усещане за déjà vu. В началото на миналата година също видяхме покачване на цените на петрола, породено от благоприятни очаквания за бъдещото развитие на глобалното стопанство, което обаче не се потвърди и възстановяването загуби инерцията си (заради цунамито в Япония и усложняването на дълговата криза в Европа). Покачването на цените миналата година беше по-силно, като през същия период цената на брента се покачи с 22% в сравнение с 14% тази година, но това покачване бе от много по-ниска база, докато сега цената преминава върха от април 2011 г.

Освен всичко казано дотук, тази година динамиката на цените на храните е много по-приглушена, отколкото през миналата година. Следователно покачването на цените на горивата няма да задълбочи нарастването на инфлацията – съответно да намали покупателната способност, особено в развиващите се пазари.

След този кратък обзор може да твърдим, че повишаването на цените на петрола засега не представлява прекомерна заплаха за растежа[1]. Съществуват обаче три аргумента в противоположна посока:

· Първо, борсовите индекси и цените на петрола имат и друг общ елемент освен корелацията им с растежа на световната икономика – те са активи с висока доходност, ликвидност и свободен достъп за търгуване, което вероятно увеличава волатилността им в глобален мащаб. Това предполага по-голям риск от повишаване на цените на петрола извън фундамента на търсенето и предлагането, което би имало неблагоприятни ефекти върху растежа на световната икономика.

· Второ, по-нататъшно устойчиво нарастване на цените на петрола, дори продиктувано от търсенето, ще ни отведе в неизследвана територия. Досега не сме виждали „нормален“ период на растеж на световната икономика с цени на петрола над 120 долара за барел и е трудно да се каже с пълна точност колко устойчив ще бъде този растеж.

· Трето, ако предположим, че текущото нарастване на цената на петрола е породено от повишено търсене, то един евентуален шок в предлагането (например неблагоприятно развитие на ситуацията в Иран) би намалил икономическия растеж с около един процентен пункт.

Печеливши и губещи

Логично е да се запитаме дали ще има победители при такъв сценарий. Производителите на петрол от Близкия изток ще получат по-висока цена за барел, но ще се изнася по-малко количество и ще бъдат засегнати от по-нататъшна ескалация на напрежението в региона. Други производители на петрол като Русия и Венецуела ще се възползват в най-голяма степен.

Развитите икономики са постигнали по-висока степен на енергийна ефективност, отколкото развиващите се пазари, но възстановяването в САЩ все още е слабо, а Европа е изправена пред потенциална кредитна криза. Един петролен шок ще постави Европа в по-дълбока и по-продължителна рецесия, а в САЩ това би довело до ново напрежение на пазара на труда.

Най-уязвимите развиващи се пазари са Турция и Индия. Растежът на Турция вече се забавя значително след големия дефицит по текущата сметка, който дори ще се влоши от по-високи цени на петрола. Индия има значителни субсидии за цените на вътрешния пазар на горива, така че още един скок в международните цени ще я принуди да избира между по-голям бюджетен дефицит и по-висок темп на инфлация. И двата варианта са непривлекателни. Малките отворени икономики като Корея и Тайланд ще бъдат засегнати от спад в растежа на световната икономика и търговия.

* Статията представлява резюме на проучването на Marco Annunziata “Shock ‘n’ oil”, изготвен от Иван Тодоров, стажант в ИПИ. Оригиналният текст на английски език може да намерите тук: http://www.voxeu.org/index.php?q=node/7736

[1] (бел. авт. курсивът е мой)