Кризата и пенсиите: Уроци от международния финансов колапс

По време на международния семинар „Развитие на потенциала на индивидуалното финансиране на пенсионните системи” Чили се дава като пример от Латинска Америка за държава предприела най-важните стъпки за реформа и модернизация на икономиката си.

Според автора на първата лекция от семинара, организиран от FIAP, Себастиан Едуардс, един поглед към икономическата история на Чили и причините за този успех показва, че зад него стоят три основни стълба. Първият е икономическа откритост и система, която подкрепя конкуренцията и иновациите като движеща сила на прогреса и производителността; вторият стълб е наличието на силни институции, където силата на закона, защитата на правата на собственост, съдебната система, която е ефективна и все по-лишена от корупцията, наблюдавана в останалите държави, осигуряват икономическо развитие на страната с институционална рамка; и на трето място е нейната пенсионна система, основана на индивидуално финансиране и частно управление на спестяванията на работниците, което не само изиграва съществена роля в чилийската икономика, но също би трябвало да изиграе много важна роля и в други икономики по света.

Кризата и пенсиите

Според анализа на Себастиан Едуардс на поведението на пенсионните системи по света, в това число на чилийската система от кризата на ипотечния пазар, която започнава през 2007-2008 г., един от най-невероятните аспекти, особено в случая на чилийската система, е силата и здравината, с които тази система отговаря на кризата.

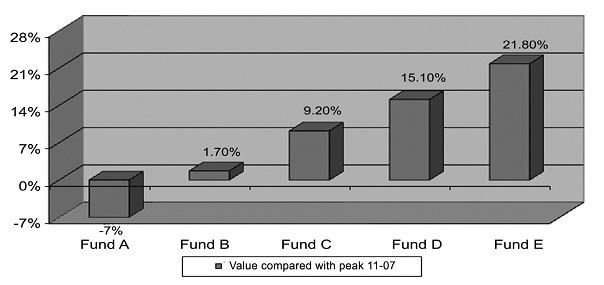

Голяма част от пенсионните системи по света, базирани на индивидуалното спестяване, включително Чили, са възстановили стойността на средствата си след края на кризата. Както е показано на Графика 1, в четири от петте фонда, които съществуват в Чили, стойността на спестяванията на работниците вече е възстановена, в сравнение с пика на кризата през ноември 2007 година.

Графика 1: Стойност на пенсионните фондове в Чили в сравнение с ноември 2007

Източник: Crisis and Pensions: Lessons from the Global Financial Collapse, Sebastian Edwards, 2010

Това поведение на чилийските пенсионни фондове, което се повтаря и в други части на света със системи на базата на индивидуално спестяване, контрастира сериозно с това на алтернативните разходно-покривни системи, с дефинирани доходи, гарантирани от държавата.

Състоянието на съмнителна платежоспособност на обществените разходно-покривни системи става все по-сериозно поради редица причини, отбелязва Едуардс. На първо място, пенсионните системи на разходно-покривна основа, управлявани от правителството не са задължени, за разлика от индивидуално финансираните системи, да се оценяват по пазарни цени на дневна база. В тези системи не е необходимо да се изчисли и публикува ниво на платежоспособност ден за ден, както се случва със счетоводните дялове на пенсионните фондове. Според авторът ако трябва да се направи тази оценка на разходно-покривните системи ще стане очевидно, че положението е изключително най-тежко.

Втората причина, отбелязва Себастиан Едуардс, е че в резултат на дълга, до скоро инвеститорите предпочитат да се ориентират към по-безрискови активи и цената на държавните облигации се стабилизира в редица страни, създавайки фалшиво усещане, че това са сигурни инвестиции, когато в действителност, поради тежко нарастване на задлъжнялостта, има нарастващи съмнения за способността на тези страни да изпълняват задълженията си. Този въпрос започва да се задава в резултат на кризата в Гърция и е повлиян и от намаляването на рейтинга на ценните книжа на различни европейски страни и спадът, който се появява напоследък на международните фондови борси, което отразява точно факта, че пазарът започва да осъзнава какво се случва.

Третата причина, според автора, се крие във факта, че има много скрити разходи в солидарните системи – това са вече поетите бъдещи задължения (дадените обещания) за които не е осигурен финансов ресурс, а се разчита на бъдещи постъпления.

Важни приноси на инвидидуално финансираната пенсионна система

Голяма заслуга за впечатляващия икономически ръст на Чили през последните години се дължи точно на пенсионните реформи, според Едуардс.

Много важно е портфолиото на пенсионните фондове да бъде адекватно диверсифицирано: трябва да съдържа ценни книжа от всякакъв вид и да не може да бъде ограничено само до държавни ценни книжа, тъй като в такъв случай има просто смяна на името и дългът става записан вместо незаписан. Това вече е напредък, но това, което наистина се иска, е възможността за генериране на капиталови пазари, което позволява натрупването на капитала, необходим за производството на по-голям такъв, което е нещото, което се крие зад растежа.

Но това не е всичко, отбелязва авторът и добавя, че другият важен елемент от дългосрочния растеж е общата факторна производителност или мулти-факторна производителност. Тази мулти-факторна производителност е обобщение на способността на страните да правят нововъведения и да създават нови компании, които не само ще създадат богатство, но също и работни места, особено за младите хора. Това начинание е възможно само ако има наличие на рисков капитал и зависи от дълбочината на капиталовия пазар. Така че движещата сила се основава на бурно развитие на системата за социално осигуряване на базата на капитализация.

Някои предизвикателства и чакащи реформи в индивидуално финансираните пенсионни системи

Естествено, винаги има място за подобрения. Първото е създаването на пенсионна култура, т.е. работникът да осъзнава, че тези средства са негови/нейни собствени, че принадлежат на него/нея и не са данъци. Авторът смята, че това е абсолютно необходимо, тъй като културата е свързана с традициите, ритуалите и обичаите. Така например, заплатите в Чили се договарят като нетни суми, което означава, че е налице имплицитната идея, че участието в пенсионен фонд е данък. В САЩ или в развитите страни, обаче, тези преговори никога не са нетни, данъкът или приносът към спестовен план, са отговорност на работника, защото са част от заплатата. Това са парите на работника. В Чили би било интересно да се следва същата схема на договаряне на заплатите в брутно изражение, като част от нова култура за осигурителен стаж.

Второто нещо, който авторът смята за много важно да се направи е да се създадат механизми за намаляване или свеждане до минимум на поведенческата инерция на хората. Напредъкът в т.нар. „икономика на поведението“ показва, че хората не са склонни да правят промени. Например, има фирми, които предлагат на своите работници паралелни вноски (т.нар. „съвпадение на вноски“). Така ако например работникът сепсти 100 долара като доброволни осигуровки, фирмата да плаща още 100 долара към тях. Реалността е, че хората не искат да участват в подобна схема, въпреки че им се предлагат 100 долара като подарък. От друга страна, ако лицето автоматично попадне в подобна схема и трябва изрично да анулира участието си, почти никой не го прави, просто заради фактора инерция. Този факт е много важно да започне да се включва в анализа на пенсионните реформи за в бъдеще, твърди Едуардс.

Друг много важен аспект, е да се продължи включването на няколко схеми за финансиране в индивидуално финансираните системи. Това изглежда съвсем очевидно, за тези, които са добре информирани за развитието на пенсионната система, но политиците понякога не успяват да разберат очевидното. Затова не е достатъчно да се има впредвид само насърчаването на нови инициативи за подобряване на пенсионни системи с индивуални сметки, укрепвайки ги така че те да продължават да работят с надеждността показана през последните няколко години и да работят много по-добре от алтернативната разходно-покривна система.

Според Едуардс е необходима защиа , за да се избегнат лошите идеи на някои политици. Авторът смята, че е много важно да сме нащрек и то не поради идеологически причини, а по-скоро от гледна точка на здравия разум, що се отнася до овладяване на лошите идеи, които възникват във всички правителства. Трябва да е ясно, че средствата за пенсиониране са пенсии, а не за други цели.

Заключение

Пенсионните системи, основани на лични спестявания са служили и служат добре на държавите, които са ги приели. Те са стабилни системи, способни да оцелеят по време на криза много по-добре от алтернативната държавна система.

Системите с лични пенсионни сметки позволяват не само на страна като Чили да бъде най-ярката звезда в Латинска Америка днес, но също така и на други страни, които са приели системата да продължат да се движат напред по пътя на просперитета и напредъка, които техните граждани заслужават.

Това е резюме на лекцията на Себастиан Едуардс: Кризата и пенсиите: уроци от международния финансов колапс. Пълният текст на лекцията е достъпен тук.

*Стажант в ИПИ