Криворазбраната реиндустриализация

Редица родни държавници продължават да мотивират идеите си за реиндустриализация с аргумента „и в Европа така ще направят”. И действително, има европейски лидери, в чиято реторика присъстват призиви за подпомагане на индустрията и разширяване на дела на заетите в нея. Преди да тръгнем да строим заводи е добре както родните, така и европейските политици да бъдат наясно с няколко основни тенденции, очертани по чудесен начин в годишния доклад на ЕК „Преглед на заетостта и социалното развитие в Европа”:

- Спадът на заетите в индустрията е неизбежно следствие от повишаващата се автоматизация на производството;

- Нововъзникващите високо-технологични производства се отличават с по-висока добавена стойност и съответно се нуждаят от по-висококвалифицирана работна ръка;

- Променените в структурата на световното производство вследствие на утвърждаването на глобални вериги на добавената стойност и либерализацията на търговията неизбежно водят до засилване на конкуренцията в търгуемия сектор;

- Спадът на дела на индустрията се дължи и на променящите се бизнес модели, тъй като производителите прехвърлят все по-голяма част от съпътстващи производството дейности като логистика, маркетинг и правни консултации на външни изпълнители, заети в сектора на услугите;

- През последните две десетилетия делът на заетите в индустрията намалява в абсолютно всички страни членки на ЕС, дори и в Германия. В момента делът варира от 26% в Чехия до 9% във Великобритания. През 2012 г. България се намира в златната среда – 17% от заетите са в този сектор.

В доклада на ЕК се посочва, че страните членки, които все още изостават в развитието си (като България), най-вероятно ще преминат през по-големи промени по отношение на структурата на заетостта. От анализа става ясно, че това важи с особена сила за индустрията.

Очакванията на ЕК са, че нискоквалифицираните работници в Европа могат да успеят да запазят нивото си на заплащане, стига да се преориентират към трудоемки сектори, които произвеждат нетъргуеми стоки и услуги, и в които няма да бъдат в директна конкуренция с нископлатени работници в чужбина (фризьорство, градинарство, домакински услуги и др). Причината е, че продължаващото интегриране на огромни развиващи се икономики като Китай и Индия предполага по-нататъшен спад на конкурентоспособността на европейската индустрия, и най-вече на ниско-технологичните производства, които в същото време се нуждаят от многобройна работна ръка.

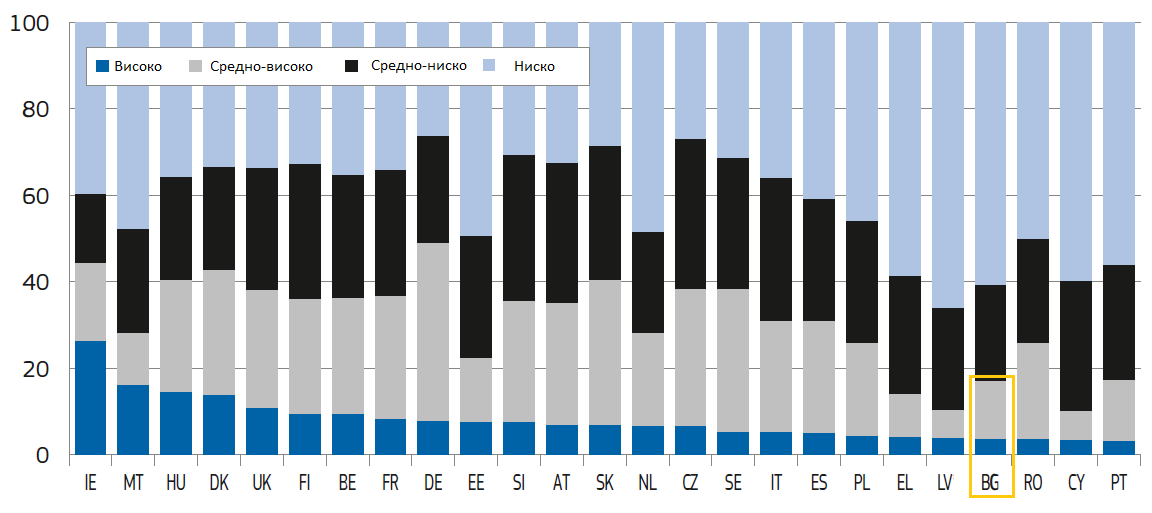

В същото време в страни като България, Румъния, Гърция, Португалия, Кипър, Полша, Испания и Латвия делът на заетите във високо-технологични производства остава под 5%.

Фигура 1: Дял на заетите в зависимост от нивото на технологичната интензивност на труда

Източник: ЕК

Тук се корени и основният риск пред българските експортни производства, тъй като през последните години над две трети от износа на българските експортни производства се характеризира като средно и ниско-технологичен.[1] В подобни производства работят и над 80% от заетите в индустрията. Тези характеристики на родната индустрия чертаят мрачни перспективи както пред много от българските производители, така и пред заетите в тези производства. [2]

Развитието на тези тенденции означава, че делът на заетите в средно и ниско-технологичните производства не само че няма да се увеличи през следващите години, а тепърва ще намалява. Държавата може да се опита да субсидира забавянето на този процес, но това нито ще окаже влияние върху тенденцията, нито ще помогне за неизбежното преструктуриране, което рано или късно ще последва. Сенки от миналото като „Кремиковци” просто нямат бъдеще в рамките на Европейския съюз. Тенденциите, очертани от годишния „Преглед на заетостта и социалното развитие на Европа” са точно в обратната посока и е добре родните управници да се запознаят по-подробно с тях, преди да тръгнат да правят смели декларации и да режат ленти.

[1] Виж „Конкурентни предимства на българските експортни производства”, Министерство на икономиката, енергетиката и туризма, 2013

[2] По сходен начин стоят нещата и при услугите – България е страната с най-нисък дял на заетите в сектори, които предполагат наличие на висока квалификация и знания от работещите. България, Кипър и Испания са единствените три страни членки, в които този дял е под 50% от общия брой на заетите в сектора на услугите.