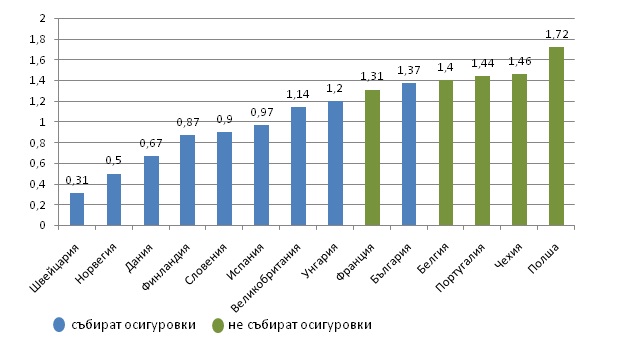

Ефикасността на данъчната администрация

В доклада на ОИСР за данъчните администрации от март 2011 г. е включен интересен показател, който може да служи за измерител на ефикасността на работата им във всяка от разгледаните страни. Изчислява се като се разделят съвкупните разходи на нетните приходи за конкретна година.

Както авторите на доклада споменават, този показател има своите слабости, когато се използва за оценка на ефикасност. Основната, която сме изолирали в следваща графика, произтича от обхвата на конкретната данъчна служба. В някои от страните дадена институция отговаря за събирането само на преките данъци, докато нейният еквивалент в други държави събира също и пенсионни и здравни осигуровки. Това автоматично води до значително подобряване на разглеждания от нас показател поради повечето източници на приходи.

Графика 1 : Административни разходи за данъчни функции/ нетни събрани приходи ( разходи за 100 единици приход)

Source: Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2010)

Според данните НАП се нарежда сред най-неефективните данъчни служби в Европа. Нашата агенция събира както преките данъци, така и осигуровките на работещите и е с най-лош показател – 1,37 – от всички разгледани служби с подобен профил. Оказва се, че дори и данъчната администрация на Франция (която не събира осигуровки и е в неблагоприятна позиция спрямо нас при този показател) показва по-добри резултати от НАП.

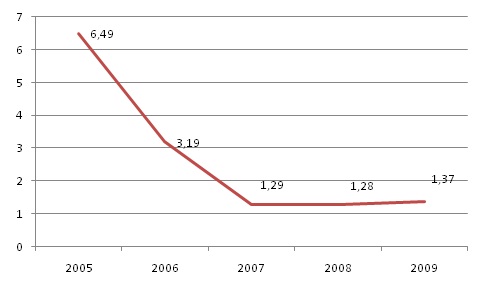

Графика 2 : Промяната в стойността на показателя за ефективност – България

Source: Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2010)

Въпреки незадоволителното положение на НАП спрямо част от европейските страни, резултатите ни търпят положително развитие от 2005 до 2009 г. Както се вижда от Графика 2 през 2005 и 2006 се отчита голямо подобрение. Това подобрение, обаче, се дължи не толкова на подобряване на ефективността на данъчната администрация, колкото на организационни и функционални промени в нея. През 2005 г. се завършва централизирането на събирането на републиканските данъци на ниво регионални дирекции на НАП и прехвърлянето на събирането на местните данъци и такси на общините. А през 2006 г. Агенцията започва да отговаря и за събирането на осигурителните вноски.

Влошаването на показателя през 2009 г. най-вероятно се дължи на ефекта от кризата, тъй като разходите в НАП са останали същите, докато данъчните приходи са спаднали. Това влошаване може да се обърне, ако се предприемат мерки за намаляване на разходите и/или за повишаване събираемостта на данъците.