България е на последно място сред страните в ЕС по ефективност в случай на фалит

В началото на септември Европейската комисия публикува доклад на тема „Икономическото влияние на системите за спасяване и възстановяване в Европейския съюз“, в който се представят емпирични доказателства за необходимостта от работещи системи в случаи на изпадане в несъстоятелност. Ефикасността на такива системи се изразява в предоставянето на възможности за преструктуриране на дълга, както и за даване на втори шанс на вече изпаднали в технически фалит компании. Показва се и положителното влияние на една ефикасна система върху предприемачеството, както и върху цената на заемния капитал.

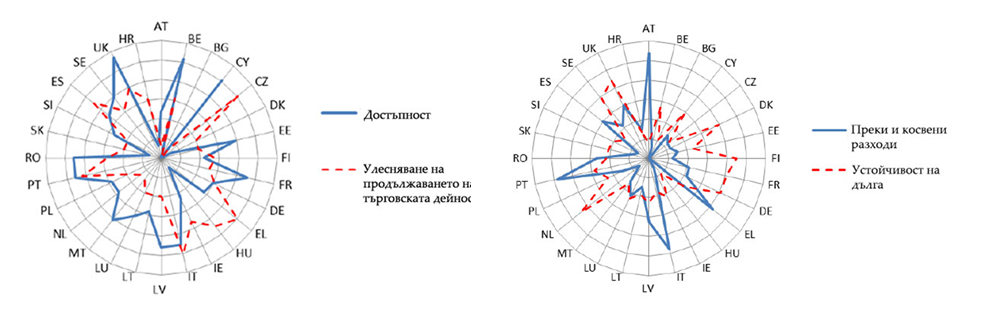

Източник: „Икономическото влияние на системите за спасяване и възстановяване в Европейския съюз“

В своеобразната класация по ефикасност, създадена въз основа на модела в доклада, България се нарежда на последно място. Според авторите „[л]ошото представяне на България се дължи главно на липсата на лостове за преструктуриране, което води до ограничени шансове размерът на дълга да се поддържа в стабилни граници. [С]ъщо така липсва мотивация на длъжниците да започнат процедура по несъстоятелност.“ Именно затова България получава оценка 0 по 3 от 4-те комбинирани индикатора (виж графиките). Първият индикатор дава информация относно възможностите за ранно преструктуриране, както и за условията по започване на процедурата и съществуването на други такива системи. Вторият оценява липсата/наличието на пречки за упражняване на контрол върху активите от страна на длъжника, а също така и възможността за намеса на индивидуални кредитори, търсещи вземанията си. Третият индикатор представя директните и индиректните разходи, свързани с производството по преструктуриране. Единственият показател, по който България отбелязва резултат по-голям от 0 (0,05), е този, оценяващ шансовете кредитът да се преразгледа и в крайна сметка да се поддържа в стабилни граници.

Източник: „Икономическото влияние на системите за спасяване и възстановяване в Европейския съюз“

Тенденцията е някои държави системно да отбелязват високи резултати, което означава и значителна ефикасност на предфалитните системите за спасяване и възстановяване (например Обединеното кралство), а други да регистрират единствено ниски стойности в скалата на всеки индикатор (например България). И все пак ниските оценки не гарантират ниска реална ефективност, защото изследването се концентрира върху законовата уредба, а не върху последиците от спазването на правилата. Те са по-скоро предпоставки за вероятни проблеми. Свидетелство за това са емпиричните данни, представени по-долу.

В България липсва ефективно и формално съдебно производство преди обявяването на несъстоятелност. Такова в общия случай според доклада представлява „колективен процес (включващ всички кредитори) под контрола или наблюдението на съдебен орган […], което значи, че длъжникът може да изгуби контрол върху активите си или да бъде силно ограничен в правото си на разпореждане с тях. Процедурата[…] може да завърши или с преструктуриране (където е възможно), или, по-често, с ликвидация. Планът за преструктуриране обвързва всички кредитори, независимо от тяхното желание да участват.“ В тази връзка целта на производството по несъстоятелност, дефинирана от ТЗ чл. 601 (1) в България, е „да осигури справедливо удовлетворяване на кредиторите и възможност за оздравяване предприятието на длъжника.“ Въз основа на цитираните в доклада изследвания се стига до заключението, че така регламентирано производството не изпълнява целите си в страната.

Други възможни системи за решаване на несъстоятелност, които не са официално разписани в българското законодателство, са т.нар. неформални или извънсъдебни производства за неплатежоспособност, както и хибридни такива. Първата система се характеризира с това, че липсва участие на съдебен орган, които да регулира отношенията между кредитор и длъжник, а преговорите се извършват непосредствено между двете заинтересовани страни. Възможни решения например са разсрочени плащания, намаляване на лихвен процент или опрощаване на задължението. Недостатък е, че разрешаването на неплатежоспособността се осъществява между длъжника и малък брой кредитори,тъй като упоменатите мерки са характерни за договорните отношения, които се уточняват с всеки заинтересован поотделно. Хибридните процедури от своя страна комбинират предимствата на формалните (например длъжникът продължава да упражнява контрол върху активите си) и неформалните процедури (например планът за преструктуриране е със задължителен характер за всички кредитори). Такъв тип системи се характеризират с по-ниски разходи в сравнение с формалните процедури и с по-нисък риск процесът по оздравяване да бъде провален от малък брой кредитори, които не желаят да предоговорят условията за изплащане на заетите средства.

Високата ефективност на системите за спасяване и възстановяване в случай на предстояща или настъпила несъстоятелност е особено важна, защото тези системи оказват пряко влияние върху предприемачеството – заключение на изследване, цитирано в доклада. Резултатите от проучването ясно показват „статистическата и икономическата връзка“ между строгостта на законите за неплатежоспособност и броя на самонаетите, като се цитира и целта на един такъв закон, който трябва да „предвижда достатъчно подсигуряване срещу последиците от провал на бизнес начинанието като по този начин се стимулира участието на предприемачи, които в противен случай не биха рискували“. Тук е хубаво да се спомене и склонността на българските граждани да поемат риск спрямо настоящата законова уредба – средно 36% според доклада на ОИСР „Предприемачеството на пръв поглед“, за който ИПИ вече писа. По-адекватна законодателна база, свързана с уреждането на несъстоятелност, със сигурност би насърчила част от останалите 64% да започнат бизнес, а това е предпоставка за развитие на фундамента на българската икономика, а именно микропредприятията, които съставят над 90% от всички компании в страната и съответно генерират значителна част от БВП.

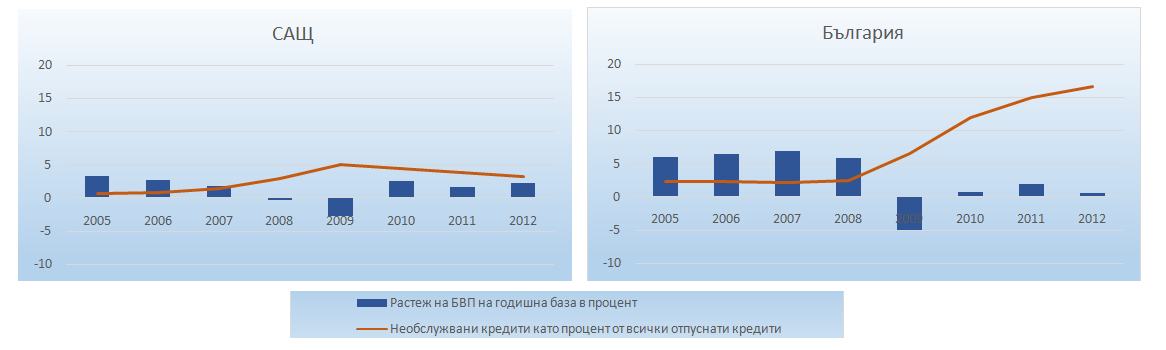

В друга точка докладът на Европейската комисия обосновава включването на анализ на динамиката на необслужваните кредити като индикатор за стабилност на финансовия сектори като фактор, който оказва влияние на количеството отпуснати кредити.

Както се вижда от сравнението между България и САЩ (по-долу) процентът на необслужваните задължения и в двете страни се покачва рязко ведно с драстичния спад на икономическа активност през 2009 г. В процеса на последващото възстановяване в САЩ се забелязва спад на отношението между необслужваните кредити и всички такива. Това сигнализира и за налична превантивност, което пък от своя страна е израз на някаква степен на ефикасност на производствата, заложени в законодателството. В България делът на необслужваните заеми продължава растежа си (до 2012 г. – последната, за която са цитирани данни в доклада) въпреки регистрирания икономически растеж. Това не се дължи толкова на увеличаването на необслужваните задължения в абсолютна стойност, а по-скоро на отпускането на все по-малко заеми от страна на финансовите институции. Същевременно моделът, използван в изследването, доказва обратната връзка между необслужваните задължения и растежа на БВП. Именно този факт още веднъж свидетелства за високата необходимост на системи за спасяване и възстановяване в случаи на бъдеща или текуща неплатежоспособност.

Източник: ИПИ по данни на Световната банка

В настоящата икономическа конюнктура в световен план, характеризираща се с намаляване на заетия капитал от страна на предприятията в нефинансовия сектор (което води до забавяне на икономическата активност) е изключително важно наличието на ефективни лостове за спасяване и възстановяване на предприятия, изпаднали в неплатежоспособност. Наличието на такива ще доведе до насърчаване на кредитирането и съответно ще допринесе за по-бързото възстановяване на икономиката в случай на евентуална криза. В България необходимостта от промяна е особено належаща предвид ниските оценки в сравнение с другите страни от ЕС, както и разклатеното доверие във финансовите посредници.

* Стажант в ИПИ