Безработицата в кризата по отрасли – под очакванията, но в никакъв случай незначителна

Статията е по проект на ИПИ „Намаляване на бедността и неравенството във възможностите чрез реформи в социалните трансфери и услуги”*

Няма две мнения, че кризата с коронавируса сложи край на рекордните постижения на пазара на труда, които бяхме свикнали да наблюдаваме през последните няколко години. Съдейки по данните от последните една-две седмици обаче изглежда и че ударът по заетостта не е бил толкова тежък, колкото мнозина очакваха след обявяването на мерките и фактическото забраняване на дейността на цели отрасли на икономиката за два месеца. По тази причина, днес ще разгледаме въздействието на кризата и ограничителните мерки върху отделните икономически дейности през данните за безработицата, събрани от Агенцията по заетостта в хода ѝ.

Трябва да започнем с уточнението, че „разплитането“ на чистия ефект на кризата е нелека задача, тъй като генерирането на нова безработица е част от нормалното функциониране на пазара на труда; падането ѝ под определени граници дори навежда на мисълта за ниска гъвкавост на трудовия пазар. Освен това, извън загубилите работата си в следствие на прякото забраняване на определени дейности (ресторанти, барове, спортни събития, култура, транспорт), има и непряко засегнати – от свързаните отрасли, които в нормални времена обслужват затворените, до фабрики, спрели работа заради липсата на поръчки от западните си партньори. Накрая, далеч не е без значение и ефектът на политиките за запазване на работни места, най-вече по линията на схемата „60-40“.

Според данни от Агенцията по заетостта между 13 март и 22 май общият брой на новорегистрираните безработни е 137 хиляди души, от които 88 хиляди души са пряко засегнати от кризата. Трябва да отбележим, че това число е под някои много очаквания (за сравнение, виж прогнозата на ИПИ по сектори), които сочеха към над 200 хиляди нови безработните, дори и да допуснем, че и част от петдесетте хиляди безработни, които не са посочили кризата като причина за загубата на работата си, са били засегнати от нея. Разбира се, доколкото кризата все още не е свършила и възстановяването на трудовия пазар не е започнало[1], е рано да правим крайни заключения. По-интересни обаче са данните за отраслите, от които идват новите безработни, представени в графики 1 и 2 по-долу, които дават представа за тежестта на удара, нанесен им от кризата.

Графика 1: Брой новорегистрирани безработни по икономически дейности в периода 13 март-22 май 2020 г.

Източник: Агенция по заетостта

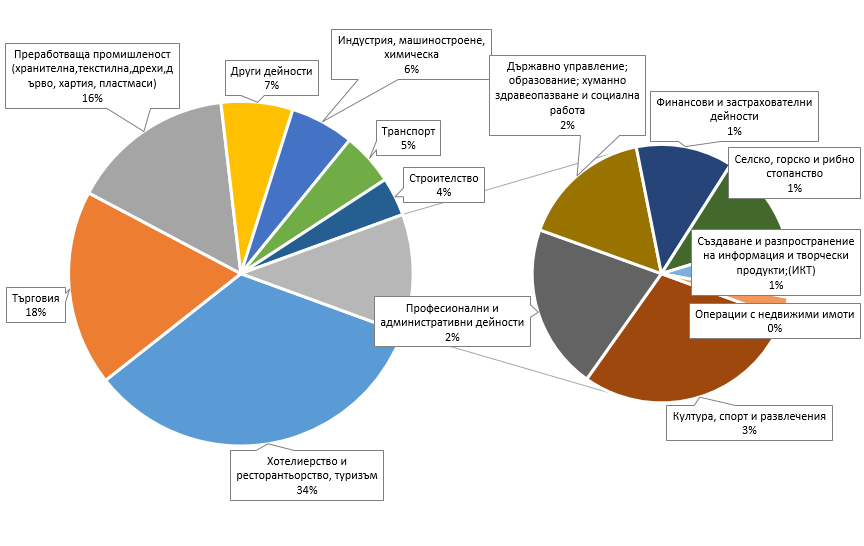

Очаквано, най-много са новите безработни в хотелиерството и ресторантьорството – секторът, голяма част от чиято дейност (практическа цялата, освен доставките на храни и напитки по домовете) беше спряна. В общия случай фирмите в него не разполагат със значителни спестявания, които да могат да покрият рязко свиване на приходите почти до нула, а работниците са по-често млади и с не особено високо образование и квалификации. Въпреки това, загубата на работни места в туризма засега е доста под очакванията – новорегистрираните безработни в сектора са 29,7 хиляди и са малко над 16% от всички заети в него според данните за целия отрасъл за 2019 г. Трябва да имаме предвид обаче, че за разлика от други отрасли на икономиката, ефектът от кризата върху туризма ще е доста по-траен – вероятността летният сезон да е в пъти по-слаб от предишните е много голяма, а има общини, където секторът формира повече от половината заетост. Прогнозирането кога страховете от международно пътуване ще намалеят, всички ограничения ще паднат и чуждестранните туристи ще се върнат по Черноморието е още по-трудно, но изглежда вероятно туристическият бранш да не се възстанови години наред, което да принуди доскоро заетите в него да потърсят работа в други отрасли.

Откъм брой работници, вторият най-засегнат отрасъл е търговията с 16,2 хиляди нови безработни. Тъй като това е вторият най-голям бранш след индустрията обаче, ефектът е относително малък – 3% от всички заети. Предвид, че дейността на супермаркетите не беше прекъсната, а онлайн търговията дори изпитваше недостиг на работници в хода на кризата, най-вероятно загубата на работни места идва от малките магазини и откритите пазари, които срещаха повече трудности, и заради ограниченията, и заради по-големите притеснения около възможностите им да поддържат стриктна хигиена.

Графика 2: Структура на новорегистрираните безработни по икономически дейности в периода 13 март-22 май 2020 г.

Източник: Агенция по заетостта

Данните на АЗ разделят леката и тежката промишленост на две части, но тук ги разглеждаме заедно. Също като при търговията, ударът по заетостта е приблизително 3%, но става дума за 18,7 хиляди души. Възстановяването в този отрасъл, особено за предприятията, които работят преимуществено за износ, обаче до голяма степен зависи от оживяването на икономическата активност на западноевропейските пазари, които на този етап изглеждат по-сериозно засегнати.

Въпреки че строителството до голяма степен продължи да работи в хода на кризата по линия на довършване на вече започнатите обекти, и там са загубени над 3 хиляди работни места. За разлика от повечето сектори обаче, тук вероятно свиването на заетостта ще продължи и през следващите месеци, заради очакваното намаляване на търсенето на нови жилища и офис площи. Новите безработни в транспорта пък са 4,3 хиляди, което отразява рязкото свиване най-вече на пътническия транспорт в хода на кризата. Тук възстановяването е свързано предимно с очакванията за състоянието на туризма, които на този етап не са особено оптимистични.

Струва си да маркираме и различния развой на събитията във високотехнологичния сектор. Докато при информационните и комуникационните технологии новите безработни са 750, то в административните и професионалните дейности (значителна част от тях са кол-центрове и аутсорсинг на услуги като цяло) те са над 2 хиляди. Тези разлики до голяма степен отразяват гъвкавостта на самите работни места и способността им бързо да се реорганизират към модел на дистанционна работа – докато за ИКТ фирмите това се оказа относително лесна задача, в аутсорсинг сектора преходът е по-труден.

Голям е и ударът върху развлекателния сектор – въпреки че в „култура, развлечение и спорт“ работата си са загубили 2,9 хиляди души, те представляват над 5% от заетите в сектора. Вероятно този отрасъл е понесъл дори повече щети, заради големия брой самонаети в него, които нямат право на обезщетение за безработица, и съответно дори и да са загубили работата си, няма как да фигурират в статистиката на АЗ. Доколкото на този етап не се знае кога ще се възстановят големите спортни събития и фестивалите и дали концертите и кината ще заработят постарому, заетостта в отрасла също изглежда в по-дългосрочен риск.

В този текст успяхме само да маркираме най-общите измерения на свиването на пазара на труда в отделните икономически дейности. Ако трябва да обобщим, засега пазарът на труда, особено извън туризма и развлеченията, издържа на кризата по-добре от очакването. Прекалено рано е обаче да обявяваме край на спада и завръщане към нормалния стопански живот, а работата по възстановяването едва сега започва.

[1] Въпреки че според последните данни от АЗ, достъпни на сайта на НСИ в седмицата между 18 и 24 май броят на постъпилите на работа надхвърля този на новорегистрираните безработни, рано е да говорим за трайна тенденция.

*Проектът „Намаляване на бедността и неравенството във възможностите чрез реформи в социалните трансфери и услуги” се изпълнява от ИПИ с финансова подкрепа в размер на 193 541 евро, предоставена от Исландия, Лихтенщайн и Норвегия по линия на Финансовия механизъм на ЕИП. Основната цел на проект „Намаляване на бедността и неравенството във възможностите чрез реформи в социалните трансфери и услуги” е да повиши знанието и разбирането за неравенството във възможностите, ефективността на социалните трансфери и социалните услуги на местно ниво, както и да провокира дебат за цялостна промяна в социалната политика в България.

Този документ е създаден с финансовата подкрепа на Фонд Активни граждани България по Финансовия механизъм на Европейското икономическо пространство. Цялата отговорност за съдържанието на документа се носи от Институт за пазарна икономика и при никакви обстоятелства не може да се приема, че този документ отразява официалното становище на Финансовия механизъм на Европейското икономическо пространство и Оператора на Фонд Активни граждани България (http://www.activecitizensfund.bg).