Изследване на ИПИ: Заетост и безработица на областите

| ПЪЛЕН ТЕКСТ НА ИЗСЛЕДВАНЕТО |

Тазгодишният фокусен анализ, който съпровожда изданието на Регионални профили: Показатели за развитие се съсредоточава върху последните развития на областните трудови пазари и опитва да очертае ключовите предизвикателства пред развитието им в близко бъдеще. Въпреки рекордите в заетостта в повечето области и чувствителния спад на безработицата, няколко области остават настрана от общото положително развитие, а структурни проблеми поставят трудни предизвикателства пред бъдещето.

Към третото тримесечия на 2019 г., заетите са съсредоточени най-вече във водещите икономически центрове – София вече е надхвърлила 700 хиляди заети, Пловдив е с 324 хиляди, Варна – с 229 хиляди. Обратно, в областите с хронични проблеми на пазара на труда броят на заетите остава под 30 хиляди. Ръстът в заетостта също така е неравномерен, като областите които се развиват най-бързо са най-вече онези, в които са струпани инвестициите в преработващата промишленост.

На фона на рекордите в много региони, не всички области обаче са постигнали нивата си от предишния пик на трудовия пазар, точно преди настъпването на икономическата криза (графика 1). Пет области не са успели да нахвърлят предишното си най-добро постижение – Монтана, Ямбол, Смолян, Кюстендил и Видин, но само при една от тях спадът е особено чувствителен. Заетостта на населението на Монтана в активна възраст намалявас цели 15 пункта спрямо десетилетие по-рано, и на този етап няма индикации че тя ще се възстанови в близко бъдеще.

Графика 1: Разлика в коефициента на заетост на възрастовата група 15-64 години между Q3 2008 и Q3 2019

Източник: НСИ, Наблюдение на работната сила, собствени изчисления

Интересен е случаят с Велико Търново, която през последната година поставя абсолютни рекорди в заетостта за България – заетост над 80% от активното население е рядко срещано явление в икономическата история като цяло – но засега е трудно да се прогнозира до каква степен областта ще успее да запази тези равнища. От друга страна, водещите икономически центрове надминават 70% заетост за последните 6 до 8 тримесечия. На фона на все по-голямото търсене на работна ръка няма изгледи този коефициент да започне да намалява, освен в случай на значителна икономическа криза, за каквато поне понастоящем няма индикации. Интересно е също обстоятелството, че в някои области – най-видимо в Сливен, Габрово и Кърджали, динамиката на заетостта е разнопосочна при мъжете и при жените, като броят заети мъже расте, а жените намаляват.

Към края на 2019 г., регистрираните безработни в страната са малко под 195 хиляди души. Разпределението им по области (графика 2) е доста по-равномерно от това на заетите, но въпреки това водещите икономически центрове имат и най-много безработни лица, най-вече заради чувствително по-големия размер на работната си сила. Прави впечатление, че в област Благоевград, въпреки относително по-малкия размер на икономиката, понастоящем има най-голям брой безработни. Това е от следствие от свиването през последните години на два отрасъла, които доскоро бяха водещи за местната икономика – производството на дрехи и производството на тютюневи изделия.

Графика 2: Разпределение на безработните по области към края на 2019 г.

Източник: Агенция по заетостта

Дори и в края на 2019 г. остават седем области, в които безработицата все още не е намаляла под 10% от населението в активна възраст. Само в столицата равнището ѝ е паднало под „санитарните“ 2%, които показват начало на стагнация на пазара на труда и затруднена трудова мобилност. В повечето области делът на безработните е между 5 и 10%, което от своя страна сочи към бъдещ потенциал за разрастване на заетостта в тях през следващата година-две. По-трудно би било това в областите, които имаха най-агресивната експанзия последните няколко години – Варна, Стара Загора, Габрово, където безработицата постепенно намалява.

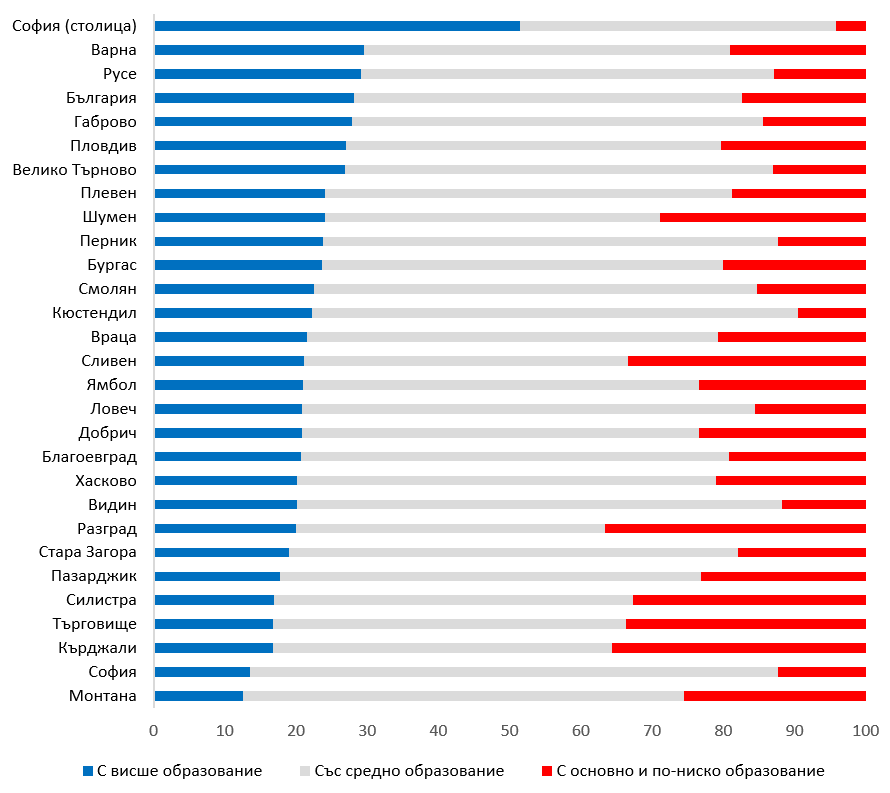

Несъмнено най-важният фактор, който предопределя динамиката на пазара на труда в областите на България са образователната структура и характеристиките на притежаваните умения на населението в работоспособна възраст. Образователната структура (графика 3) със сигурност се отразява на способността на областите да създават нова заетост. Що се отнася до общия дял на висшистите в работната сила, столицата води с много всички останали области, а същевременно има и най-малкия дял на ниско образованото население. С дял на висшистите от под 20% са шест области, и освен София-област нито една от тях не е сред постигналите особено добро състояние на пазара на труда през последните години.

Графика 3: Разпределение на трудоспособните (25-64 години) по най-високо завършено образование, 2018 г.

Източник: НСИ

Подчертано негативните демографски процеси и застаряването на населението несъмнено са също са най-значимите проблеми пред регионалните икономики в близко бъдеще. Засега преструктурирането на икономиката и ръста на дейностите с висока добавена стойност успява до голяма степен да смекчи влиянието на свиването на работната сила, но в средносрочен план то може да представи по-труднопреодолими пречки.