Унищожители на банки и работни места*

Законодатели атакуват лошото управление на частния сектор, но пренебрегват своето

Миналата седмица Джейми Димон, изпълнителен директор на най-голямата американска банка JPMorgan Chase, разкри, че финансовата институция е направила търговска грешка, струваща ѝ над $2 милиарда. Банката има активи на стойност 2 трилиона долара и печалба от около $20 милиарда за миналата година. Взимайки това предвид, загубата представлява едва една десета от един процент от авоарите ѝ, както и около 10% от приходите ѝ за 2011г. Голяма работа, но това отново не попречи на политическата и икономическа класа да започнат с извиването на ръце.

Както се очакваше, сенатор Карл Левин, демократ от Мичиган и може би най-безотговорният член на Конгреса, веднага даде пресконференция, на която призова за повече регулации на банковия сектор. Разбираемо е, че акционерите и управителният съвет не са очаровани от грешката, защото акциите на банката паднаха. Вече хвърчат глави, тоест засегнатите изпълняват своите задължения и то без намесата на Конгреса.

Точно както бордът на директорите на една компания има надзорна функция над действията ѝ, така и Конгресът изпълнява същата роля за правителството. Г-н Левин има задължението (както и колегите му) да се погрижи парите на данъкоплатците да бъдат похарчени разумно, без да бъдат пилени или откраднати. Медикеър, примерно, изразходва повече от $500 милиарда годишно. Сенатор Том Кобърн, републиканец от Оклахома, който, за разлика от г-н Левин, се старае да бъде фискално отговорен, пресмята, че около 20% (или $100 милиарда) от харчовете за Медикеър потъват в измами. Според други изчисления, включително такива на американското правителство, загубените средства варират между 20 и 100 милиарда долара. Идеята е, че г-н Левин и много от неговите съратници предпочитат да си губят времето в хулене на частния бизнес, вместо да защитават данъкоплатците, каквото е и задължението им.

Без значение какъв е проблемът, бил той истински или въображаем, г-н Левин винаги има универсално решение – повече регулация. Той е на принципа, че винаги може още. И какъв е ефектът досега? Той и мнозина други настръхват при мисълта, че банките стават „твърде големи, за да бъдат оставени да фалират”, достатъчно спорна сама по себе си идея. Но всички до един отричат, че именно техните действия доведоха до консолидацията на банковия сектор и последвалите проблеми.

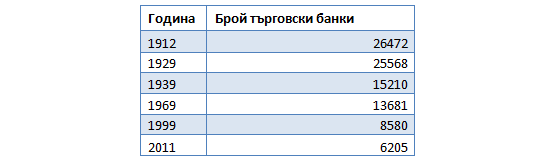

Източник: US Census, St. Louis Federal Reserve

Както може да бъде видяно от таблицата, преди появата на Федералния резерв (основният банков регулатор) през 1913г., в Щатите има 26,000 банки. По време на Великата депресия през 30-те, Федералният резерв и правителството предприемат агресивна регулация на сектора, която, заедно с икономическата политика от периода, води до 40% спад на броя на финансовите институции. След това регулаторните разпоредби на Федералния резерв са сравнително леки, поне до 70-те, когато той отново затяга коланите и банките са задушени с нови правила, между които и такива, борещи прането на пари. Всички те допринасят за допълнителното намаляване на броя на тези институции. Постоянно увеличаващите се регулации в последните години водят не само до същия ефект, но и поставят допълнителни пречки пред създаването на нови банкови сметки. Често местещите се поради работата си хора, както и живеещи в чужбина американци, все повече се сблъскват с невъзможността да си открият метка там, където живеят, , което води до много усложнения.

И големи, и малки банки, че дори и чуждестранни, трябва да се подчиняват на новите разпоредби. Малката банка, предлагаща услуги на местно ниво – приемайки депозити от и отпускайки заеми на съгражданите си, е принудена да се съобразява с десетките хиляди страници правила, пред които се изправят и големите институции. Но това е невъзможна задача за фирма, което най-логично разполага едва с няколко служители. Този фиксиран разход на регулациите пада много по-тежко върху малките банки, подпомага консолидацията на сектора и, в крайна сметка, води до създаването на банки, които са „твърди големи, за да бъдат оставени да фалират”.

Г-н Левин и неговите колеги изглежда са неспособни да разберат, че голяма част от регулаторните разпоредби за финансовите институции, които са наложили, не просто са непродуктивни, а направо разрушителни и са на път да изгонят от Щатите инвестиции за трилиони долари, а с тях – и милиони работни места. Тези хора също така доброволно отместват поглед, когато един от техните редици – бившият сенатор Джон Корзийн, закопава своята финансова институция като злоупотребява с повече от един милиард долара на клиентите си, наказуемо престъпление, в случай че бъде доказано. Въпреки всичко обаче, правосъдното министерство на Обама все още не е повдигнало обвинения.

Рационално мислещите хора осъзнават, че банковите директори имат огромни стимули (работните си места, богатствата и репутациите си) да избягват грешки, които биха довели до загуби, камо ли такива, които биха затрили банките им. Правителството няма нужда да им го припомня. Нито пък да им казва как да се държат с клиентите и депозиторите си, защото самите те разбират, че ако не са на ниво, ще ги изгубят.

За разлика от това, има достатъчно доказателства, че държавните преразходи и измами далеч надхвърлят размерите на дефицита. Но къде са призивите на г-н Левин за ответни действия и рязане на глави по високите етажи на администрацията на Обама? Джейми Димон веднага се извини за грешките, допуснати от JPMorgan Chase, и обеща да вземе мерки, за да не се повтарят. Колко ли дълго ще трябва да чакаме за извинение от президента Обама и неговия кабинет? Ами за мерките, които да защитят данъкоплатците от огромните измами и продължаващото прахосничество във федералните харчове?

* Статията е публикувана за първи път във вестник „Washington Times“ в понеделник,14 май, 2012 година. Оригиналният текст е достъпен тук. Преводът е с любезното позволение на автора. Преводът е на Васил Николов – стажант в ИПИ.

** Ричард У. Ран е старши сътрудник в Института Катон и председател на Института за глобален икономически растеж.Той е председател на Консултативния съвет на ИПИ.