В очакване на нов мораториум по кредитите

Един от най-значимите и най-бързо въведените в действие механизми за облекчаване на последствията от пандемията от коронавирус в България е възможността за отсрочване и уреждане на изискуеми задължения към банки и дъщерните им дружества, по-известен като мораториум върху кредитите. Той влиза в сила на 10 април, а до края на месеца са разсрочени кредити в размер на 3,4 млрд. лв. – 2,6 млрд. лв. към нефинансови компании и 764 млн. лв. към домакинства. Първоначалният вариант на схемата в България предвижда разсрочване на плащанията по лихви и/или главница за период не по-дълъг от шест месеца и до 31 декември 2020 г., а в началото на юли влизат изменения, които предвиждат удължаване на крайната дата до 31 март. Към края на октомври са разсрочени кредити към нефинансови компании в размер на близо 6.8 млрд. лв. (18% от кредитите за нефинансови компании) и към домакинства в размер на 1.7 млрд. лв. (7% от кредитите за домакинства).

С настъпване на пандемията в ЕС Европейският банков орган (ЕБО) приема Насоки относно законодателните и частните мораториуми върху плащания по кредити във връзка с COVID-19, като по този начин създава общоевропейска рамка за възможните мерки в тази сфера. Доклад на ЕБО показва както общия обхват на приложените мерки, така и различията в отделните страни членки към 30 юни 2020 г. До средата на годината са разсрочени кредити в размер на 860 млрд. евро за домакинства и нефинансови компании, които представляват около 7,5% от кредитите за домакинства и нефинансови компании. Около 60% от разсрочените кредити са към нефинансови компании, а 40% са към домакинства. Разсрочените кредити в България към края на юни са в размер на 8,1 млрд. лв. (4,1 млрд. евро), като 76% от тях са към нефинансови компании и 24% са към домакинства.

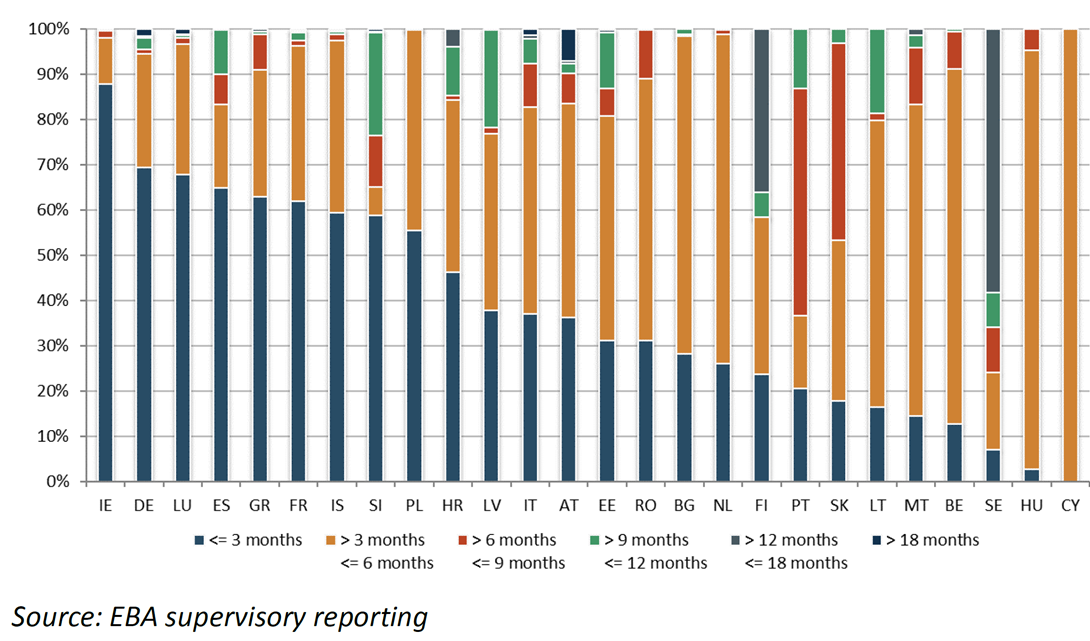

Въпреки общите насоки от ЕБО прилаганите схеми в отделните страни имат различни характеристики, както се вижда например от продължителността на разсрочване на плащанията. Към края на юни около 50% от разсрочването по кредитите е с продължителност до края на август, а 85% са с продължителност до края на ноември. От следващата графика са виждат и сериозните разлики в продължителността на мораториума по кредитите, като тя е най-кратка в Ирландия, където близо 90% от разсрочването по кредитите е за период не по-дълъг от три месеца, докато в Унгария около 90% са разсрочени за шест месеца. В България около 30% са разсрочени за три месеца, а почти всички останали са за шест месеца.

Графика 1: Разбивка на кредитите според периода на разсрочване на плащанията

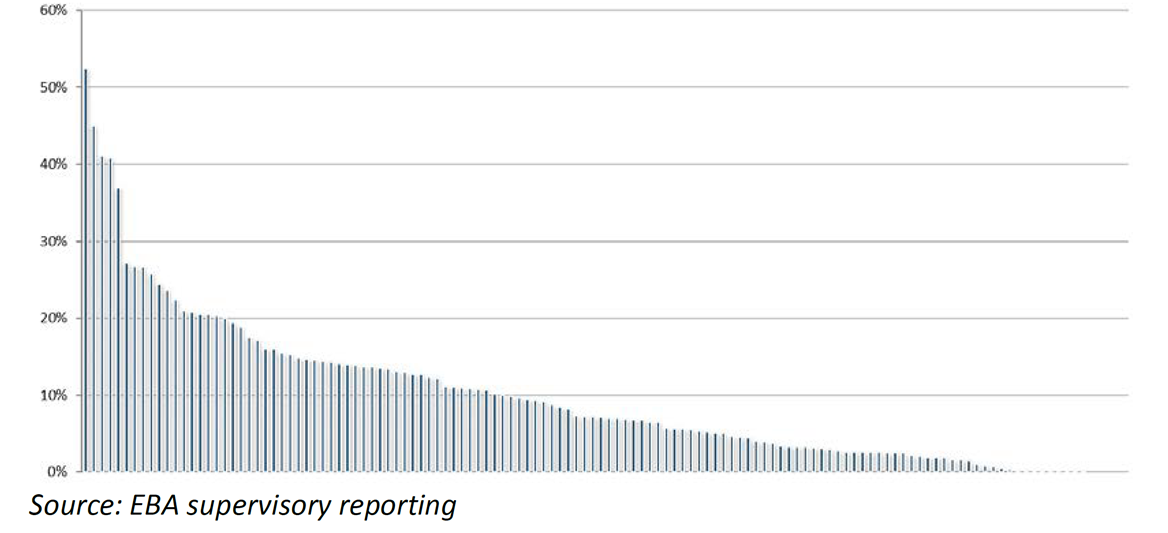

Наблюдават се сериозни различия при възползването от мерките за облекчаване на плащанията както между отделните страни, така между отделните банки. Така например в Кипър около 50% от общите кредити към домакинства и нефинансови компании са с разсрочени плащания, а в Унгария и Португалия този дял е над 20%. Делът на разсрочените кредити е най-нисък в Германия, Люксембург и Латвия. Изследването на ЕБО обхваща 132 банки въвели мораториуми върху плащанията, като при четири от тях разсрочването обхваща над 40% от отпуснатите кредити за домакинства и нефинансови компании, а при други 18 банки този дял е над 20%.

Графика 2: Кредитите към домакинства и нефинансови компании с разсрочени плащания като дял от общите кредити към тези групи по разгледаните в доклада на ЕБО банки

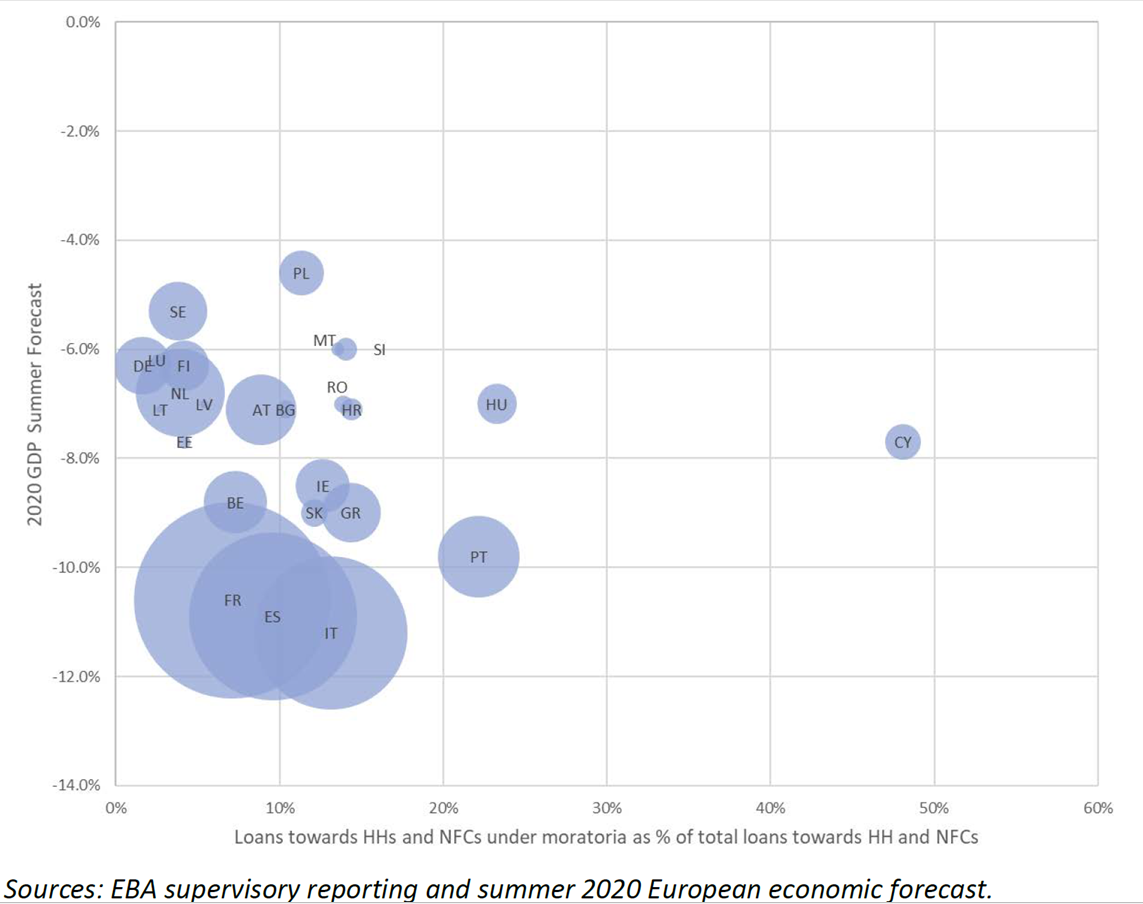

Едно от обясненията за разликите при използваните механизми е дълбочината на икономическия шок от пандемията, но това не може да обясни в пълна степен различията. Така например от трите страни, в които делът на разсрочените кредити е над 20% от кредитния им портфейл, само в Португалия очакваният икономически спад е над средния за ЕС. Други фактори, които могат да окажат влияние са склонността на банките да удължат мораториума, ниво на задлъжнялост на икономиката, структура на икономиката (южните страни имат сравнително по-висок дял на туризъм, хотели и ресторанти и свързаната с тях търговия) и др. Друг фактор, които може да окаже влияние в посока увеличаване на мерките за разсрочване е липсата или ниския обхват на държавни гаранционни схеми, насочени към търговските банки.

Графика 3: Дял на разсрочените кредити и очакван икономически ръст през 2020 г.

Въпреки всичко разсрочването на кредити не е безрисково и дори и при този механизъм се наблюдават затруднения при покриване на разходите. Към края на юни около 20 млрд. евро от разсрочените кредити се класифицират като необслужвани. Това е съотношение на необслужваните кредити от около 2,5%, което е малко по-добре от средното за ЕС от 2,9%. Въпреки това се наблюдават значително по-високи нива на кредитите, класифицирани във фаза 2 (значително нарастване на кредитния риск) по Международните стандарти за финансово отчитане. Около 131 млрд. евро (17%)от разсрочените кредити са класифицирани във фаза 2, което е двойно повече в сравнение с останалите кредити на банките. Това правило на 2:1 важи за почти всички страни, като най-високи дялове при разсрочените кредити се наблюдават в Исландия (44%), Словакия (39%), Румъния (38%), а във Франция и Испания този дял е над 10%.

Продължаващата икономическа несигурност, както и новата вълна от социални и икономически ограничителни мерки в ЕС водят до променя в насоките на ЕБО за удължаване на продължителността на мораториума, както и крайния му срок. Българската народна банка вече обяви готовност да приеме нови мерки, включително удължаване на продължителността на девет месеца (в сравнение с шест в момента), като се чака предложение от страна на Асоциацията на българските банки.