По-строги фискални правила – Дания може да няма нужда от тях, но ние имаме

През изминалата седмица Дания се изрази резервирано относно въвеждането в конституцията си на договорените на срещата на върха на 8-9 декември 2011 г. нови фискални правила за страните-членки на Европейския съюз (ЕС). Страната се изказа предпазливо относно възможността за въвеждане на подобни правила на конституционно ниво, тъй като датските закони изискват всяко прехвърляне на правомощия от национално на европейско ниво да става след референдум. Преди някой да си помисли, че след като те могат, значи и ние можем, трябва да е кристално ясно, че фискалните политики на двете страни се различават значително.

Дания има фискални правила в сила от 1992 г., които изглеждат доста по-строги от обсъжданите правила за страните от ЕС. Първоначално, правилото в Дания е било за поддържане на структурен излишък в интервал от 0,5-1,5% от БВП и е в сила до 2006 г. От 2007 г. се увеличава изискването за структурен излишък в интервала от 0,75 до 1,75% от БВП, което е в сила до 2010 г., и в периода до 2015 г. – структурен излишък или структурно балансиран бюджет. Също така страната има въведено правило от 2001 г., което забранява увеличението на преки и непреки данъци.

България има фискално правило едва от 2003 г. и то е свързано с държавния дълг. От 2012 г. влезе в сила таван на консолидирания бюджетен дефицит от 2%, което е далеч по-леко правило от това в Дания или това, което се обсъжда в момента за страните в ЕС, както вече писахме.

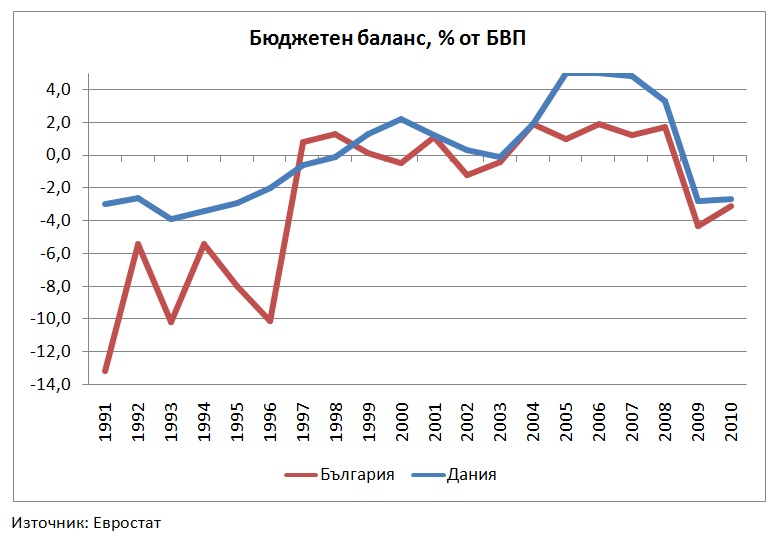

Когато говорим за пример на фискална стабилност, често се споменава Естония, но опитът на Дания е не по-малко впечатляващ. За периода 1991-2010 г. реализираният бюджетен дефицит в Дания надминава 3% от БВП само в две години, сочат данни на Евростат. За целия период отношението между бюджетен баланс и БВП в Дания е по-добро от това в България, с изключение на 1997 и 1998 г. Номиналната сума от натрупаните бюджетни дефицити и излишъци през годините в Дания е над 117 млрд. датски крони, а в България е -1,3 млрд. лв. Т.е. ако България се хвали със славата на фискално дисциплинирана държава, то това се отнася в още по-висока степен за Дания, тъй като показателите през годините са по-добри.

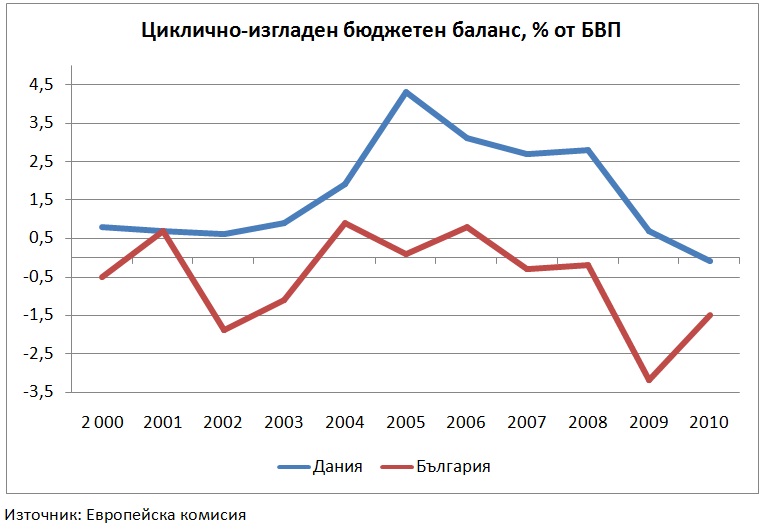

Друго нещо, с което България може да се похвали, е бюджет, който в голяма степен е зависим от икономическия цикъл. За периода 2000-2010 г., за който Европейската комисия (ЕК) публикува циклично изгладени данни за България, страната бележи само 4 години на циклично-изгладен бюджетен излишък, докато в останалите години има дефицит. Същевременно Дания бележи циклично-изгладен дефицит само в една единствена година – 2010 г. и то от едва 0,1% от БВП.

С други думи Дания няма нужда от допълнителни ограничения, за да води разумна фискална политика, тъй като тя вече го прави успешно, и то от много години. Нещо повече – политиката в страната е съобразена с икономическия цикъл, което означава, че дори и да реализира бюджетен дефицит в един или повече периода, той ще бъде компенсиран от излишъци в бъдещи периоди.

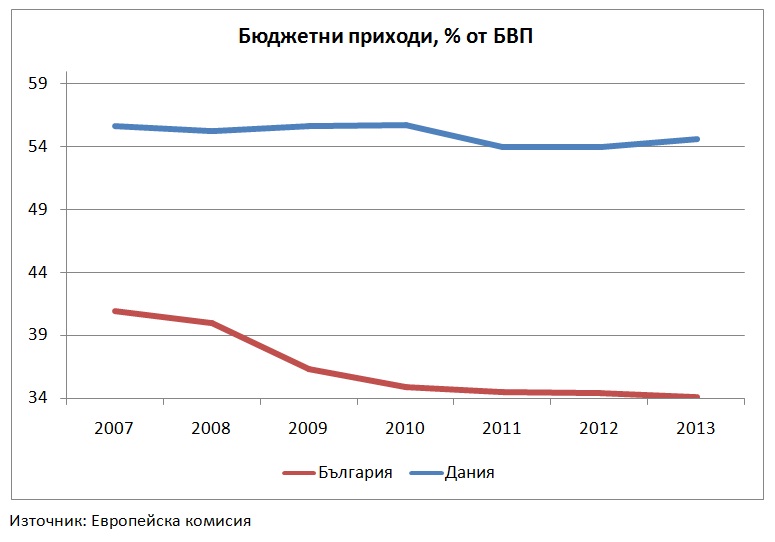

Примерът на Дания ни връща на дебата за фискалните правила в България, които не обръщат внимание на зависимостта на бюджета от развитието на икономическия цикъл. Бюджетните приходи в България се сринаха от 40% от БВП през 2008 г. на 36,3% през 2009 г. и 34,9% през 2010 г. Очакванията на ЕК за 2011-2013 г. са те да се задържат средно под 34,5%. Същевременно в Дания очакванията са за ръст в периода 2009-2013 г., с изключение на 2011 г. , когато се очаква спад от 1,7 пр.п.

Тази зависимост на българския консолидиран бюджет от развитието на икономиката трябва да бъде адресирана, за да се избегне прекомерно и неразумно харчене през добрите години и трупане на дефицити и дългове през лошите години. Това може да стане или чрез въвеждане на фискално правило за поддържане на циклично-изгладен бюджетен баланс, или чрез клауза, която предвижда ясни правила за компенсирането на дефицити в минали периоди. В противен случай въвеждането на фискално правило губи голяма част от замисъла си, а именно, да върже ръцете на управляващите и да ги принуди законодателно да следват разумна фискална политика.