Оптимизация на данъчните админстрации по време на криза

Втора седмица продължаваме прегледа на доклада на ОИСР за данъчните администрации от март 2011г. В този доклад има разписани разходите на отделните данъчни служби като процент от БВП на страната. Чрез проследяване на процентното отношение на разходите през 2008 г. и 2009 г. можем да съдим за това как съответната данъчна администрация е отговорила на забавянето на икономиката предизвикано от световната криза – извършила ли е реформи и съкращения на разходите или точно обратното.

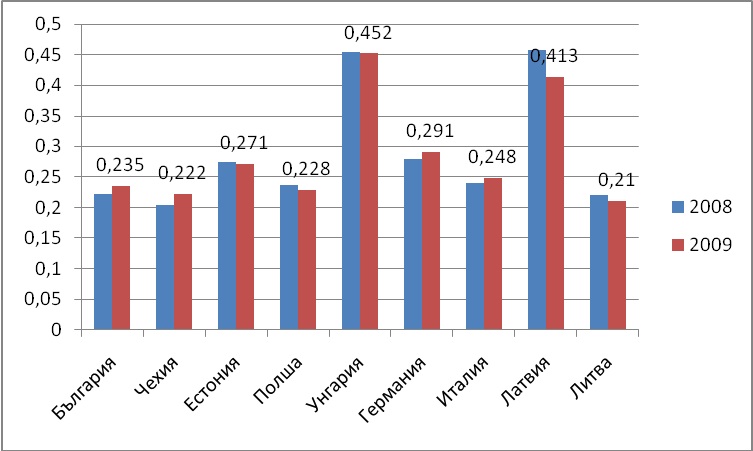

На Граф. 1 сме извадили част от страните, включени в доклада. Вижда се, че част от тях са намалили разходите на данъчните си администрации като процент от БВП (Естония, Латвия, Литва, Унгария и Полша), а част са ги увеличили (България, Германия, Италия и Чехия). Самото намаление на разходите като отношение към БВП не значи непременно оптимизация. В случай, че има повишаване на БВП и запазване на старите разходи (а в някои случаи и дори увеличение, което, обаче, е по-малко от това на БВП) може процентите да изглеждат по-благоприятни от миналогодишните, но да не отразяват истинска положителна промяна.

Графика 1 : Разходи за данъчна администация като процент от БВП

Source: Tax Administration in OECD and Selected Non-OECD Countries: Comparative Information Series (2010)

Същото важи и за увеличението като процент от БВП, когато обаче имаме, както е в случая, икономическа криза. Въпреки едно евентуално съкращение на разходите, спадът на БВП да е толкова голям, че разликата да не се забележи. Затова в анализа ни трябва да разгледаме и промяната на БВП на съответната страна.

Що се отнася до опитмизация на разходите, показателен е примерът на Естония, при която наблюдаваме 13,9% спад на БВП през 2009г., но и намаление на разходите за данъчна администрация от 0,274% до 0,271%. Дори по-добра е ситуацията в Латвия – 14,7% спад на БВП, но и намаление на разходите за данъчна администрация от 0,457% до 0,413% от БВП. Тези две страни са предприели реформи и съкращаване на разходите за данъчните си слубжи по време на тежка рецесия.

Ситуацията в България е по-неясна, тъй като при нас имаме спад на БВП с 5,5% за 2009 г. и увеличение на разходите на НАП от 0,222% на 0,235% от БВП. Въпреки че изглежда, че положението се е влошило, това не може да бъде еднозначното ни заключение, защото българският БВП е спаднал през разглежданата година. Нужно е едно допълнително вглеждане в отчетите на Националната агенция по приходите, където виждаме, че през 2009 г. разходите са се увеличили. Според отчетите са били направени съкращения на разходите за текуща издръжка с около 7 млн. лв., но в същото време само разходите за наетите по трудови правоотношения са се увеличили с над 13 млн.

Имало е опит от страна на НАП за съкращаване на разходи заради кризата, но те са били засенчени от големия скок в разходите за заплати и осигуровки. Нашата данъчна служба се нарежда сред тези, които въпреки лошото състояние на икономиката, вместо да оптимизират работата си, са увеличавали харченето.