Новият бюджет на ЕС – отново ли ще сме съгласни с всичко?

Преди два месеца и половина официално започна дискусията по бюджета на ЕС или т.нар. Многогодишна финансова рамка на ЕС за следвашия седемгодишен период (2014-2020 г.). Дискусията беше открита с публикуването на пакета от предложения по бюджета от страна на Европейската комисия в края на юни, но заради летния сезон истинският дебат тепърва ще се развихри. В България също тепърва започва обсъждане на финансовата рамка в Парламента и точно сега е моментът да се проведат широки обществени консултации и да се изработи национална позиция, която да защитава най-добре интересите на страната ни.

Това, което прави впечатление в бюджета на ЕС и по което България би следвало да заеме позиция, е следното:

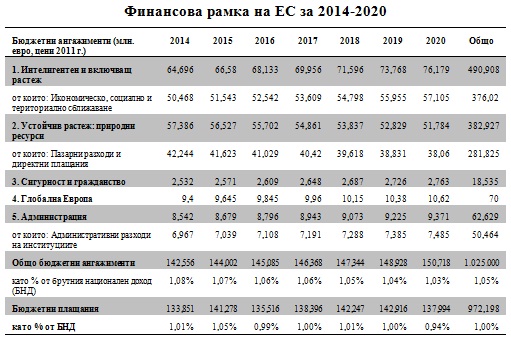

1/ Не се предвиждат съкращения в общия бюджет, тъй като той дори леко нараства като процент от БНД спрямо сегашната перспектива: от 1,045% сега до 1,05% от БНД за следващия период[1]. Този подход противоречи на постояннните апели от страна на ЕК към страните членки да съкращават своите бюджетни разходи, особено след началото на финансовата криза (а сега и бюджетно-дългова криза в редица страни от ЕС). Предвид усилията на страните членки за свиване на дефицитите и очакванията за слаб растеж в ЕС, самият съюз също би следвало да предложи солидарно намаление на общия бюджет на ЕС. Аргументът, че бюджетът на ЕС така и така е сравнително малък, не е състоятелен – при положение, че се правят повсеместни съкращения и оптимизации на национално ниво, всяко спестено евро има значение.

2/ Козметично намаление на разходите за общата селскостопанска политика – общата сескостопанска политика остава най-голямото разходно перо в бюджета на ЕС, като т.нар. реформи са само козметични. Например, отпускането на 30% от директните плащания под условие за опазване на околната среда, не променят крайния резултат, а именно, че тези пари се наливат в един крайно неефективен сектор. Всеизвестно е, че селскостопанския сектор в ЕС се характеризира със свръхпроизводство на редица стоки, множество злоупотреби, източвания и непропорционално високо насочване на субсидиите към големите произоводители в ЕС за сметка на малките стопани. В същото време, аграрният сектор ще има възможност да усвоява средства и от два фонда на ЕС, които са извън ОСП – т.нар. Европейски глобализационен фонд (European Globalization Fund) и Фонд за изследвания (Research Fund). Това, плюс заплануваните пари за безопасност на храните, осигурява допълнително потенциален ресурс от 15 млрд. евро за селското стопанство извън ОСП, което увеличава общата заделена сума за селско стопанство до 387 млрд. евро (според изчисления на The Economist).

Крайно време е да се приемат по-сериозни реформи на общата политика, като в дългосрочен план се тръгне към пълно премахване на вредната и изкриваща пазара практика на субсидирането на този отрасъл. При положение, че правилата за държавна помощ към компании в ЕС са изключително стриктни и такива помощи се разрешават само по изключение, няма логично обяснение защо в същото време се наливат огромни държавни помощи към един цял отрасъл.

3/ Предвижда се оптимизиране на администрацията на ЕС чрез съкращаване на административния персонал с 5%. Тази мярка е добре дошла, предвид обществената тайна, че административната машина на Съюза е изключително тежка и раздута. Защо, обаче, разходите за администрация не намаляват паралелно с тези съкращения, не става ясно.

4/ Предложението за въвеждане на европейски данък върху финансовите трансакции е „еманация” на идеята за наказателно и повсеместно облагане на всички банки в световен мащаб, родила се покрай последната финансова криза. В търсене на изкупителна жертва, европейските политици се спряха на два отрасъла за „наказателно” облагане – финансов сектор и гражданска авиация, но впоследствие вторият беше изключен.

Остана, обаче, идеята за нов данък върху финансовите транзакции в ЕС, като предложението беше мотивирано с рисковото поведение на банките и тяхната роля за разразяването на финансовата криза. Проблемът, обаче, не е в рисковото поведение на банките, а в имплицитните гаранции, които правителствата в ЕС (и не само) им дават. Т.е. големите банки знаят, че ако се изправят пред фалит, правителствата ще налеят пари в тях. Тази гаранция им дава достатъчно увереност, за да предприемат по-рискови експозиции. Ако искаме да намалим риска, поеман от банките, то на първо място трябва да премахнем тези имплицитни гаранции. Един данък, облаган повсеместно, по никакъв начин не насърчава разумното поведение, нито пък наказва неразумните.

5/ Другото предложение на Комисията за генериране на собствени бюджетни приходи предвижда директно облагане с ДДС от страна на ЕС, а не последващо превеждане на част от ДДС постъпеленията към бюджета на ЕС, както е в момента.

От това предложение, както и от новия данък върху финансовите транзакции, прозира желанието на ЕК за постепенно преминаване към данъчно облагане на ниво ЕС. Проектът за обща база на корпоративно подоходно облагане, по който ЕК паралелно работи, е друга стъпка в тази посока. България би следвало да застане твърдо срещу тези опити за облагане на ниво ЕС, тъй като те са първите стъпки към по-нататъшна фискална централизация.

6/ Т.нар. рабат за Великобритания и съответните „рабати от рабата” за Германия, Австрия, Холандия и Швеция би следвало да се премахнат възможно най-бързо, тъй като те са в ущърб на България и нарушават принципа за равнопоставеност на държавите в ЕС. Всъщност, България, както и всички останали страни (без Германия, Австрия, Холандия и Швеция) плащат (т.е. компенсират) разликата между по-малката вноска, която Велибритания плаща в общия бюджет, и това, което тя би следвало да плаща, ако не беше договорила т.нар. рабат през 1984 г.

Рабатът на Великобритания е договорен преди цели 27 години, когато икономиката на страната е излизала от рецесията през 1980-81 г. Сега, обаче, обстоятелствата са съвсем различни, а рабатът продължава да съществува. Защо тогава и България да не поиска рабат като се аргументира, примерно, с най-ниското ниво на доходите в ЕС?

Само за 2011, България плаща допълнително в бюджета на ЕС 18,35 млн. евро заради рабата на Великобритания, плюс други 2,42 млн. евро заради отстъпката от рабата, дадена на Холандия и Швеция. Извън моралните аргументи за равнопоставеност, България има и чистия финансов интерес да се бори за премахването на тези отстъпки, тъй като те де факто увеличават сумата, която ние дължим в бюджета на ЕС.

Това са само част от основните елементи на бъдещата финансова рамка, по които България би следвало да вземе отношение и да защити своите интереси категорично и еднозначно. Защотото в крайна сметка, бюджетът на ЕС се финансира от всички данъкоплатци в Съюза, включително и от българските такива.

Източник: ЕК

[1] Все пак трябва да се отчете, че въпреки средното увеличение на бюджета за периода 2014-2020 спрямо предходния период, се предвижда леко намаление на годишните бюджети от 1,08% през 2014 до 1,03% от БНД през 2020 г. Средният размер за периода 2014-2020, обаче, остава малко по-висок от този за текущия период.