Мрачни прогнози и бледи надежди

Ревизираните прогнози за растежа на световната икономика, които Световната банка (СБ) публикува през изминалата седмица, не изненадаха никого. Задълбочаването на дълговата криза в Европа и неуспешните опити на европейските лидери да възвърнат доверието на пазарите в стабилността на общата валута бяха достатъчни предпоставки за забавяне на и без това мудното възстановяване на световната икономика. Това, което привлече вниманието в януарския доклад на СБ, беше значителното внимание, обърнато на рисковете, които надвисналата над Европа рецесия вещае за развиващите се икономики и България в частност.

Очакванията за годишния ръст на БВП на страната бяха понижени с 2,2 пр. п. спрямо прогнозата от юни 2011 г., т.е. от 3,4% на 1,2%. Като основни рискове пред България в доклада са посочени свиването на износа към страните от еврозоната, спадът на производството, плащанията по външния дълг през 2012 г. и зависимостта на банковата ни система от външно финансиране. Въпреки че по-голямата част от прогнозите на Световната банка звучат логично и са добре обосновани, са налице и някои детайли, които очевидно не са взети предвид при нейното изготвяне.

Свиване на износа

Високата база от миналата година и фактът, че над 60% от българският износ е насочен именно към страните от еврозоната, сам по себе си е достатъчно силен аргумент в подкрепа на очакванията за евентуален спад в обема на износа. Въпреки това, ако прогнозираният от Световната банка спад в цените на суровините стане факт, това може да окаже положително влияние върху конкурентоспособността на част от българския износ, заради сравнително ниските разходи за труд в страната. Това се дължи на факта, че цената на крайния продукт, произведен в България, се влияе в по-голяма степен от цената на суровините, използвани при производството, отколкото цената на конкурентни продукти в други европейски страни, където разходите за труд са значително по-високи. Друг фактор, който би могъл да има положително влияние върху българския износ, е очакваното преориентиране на западноевропейските потребители към по-евтини продукти и услуги, предвид започналата рецесия в Европа.

Спад на производството

В доклада на Световната банка се цитират сезонно изгладените данни за промишленото производство, според които активността започва да се свива през месец май. Сезонно неизгладените данни на НСИ, обаче, показват, че промишленото производство се свива на месечна база единствено през април и август, макар ръстът по предварителни данни да се забавя до 1,4% през ноември спрямо 2,9% през октомври. Въпреки това, забавянето на растежа и трайното понижаване на показателя на доверие в промишлеността може да бъде знак за появата на бъдещи негативни тенденции, особено като се има предвид колебливото представяне на европейската промишленост като цяло. В крайна сметка, обаче, производството зависи от това, което ще се случва с износа.

Зависимост на банковата система от външно финансиране

Опасенията на СБ са, че евентуален спад в икономическия ръст и продължаваща обезценка на активите на банките може да доведе до увеличаване на броя на лошите кредити в страни като България, което от своя страна да предизвика по-нататъшно свиване на кредитирането. От друга страна, ако изпреварващото нарастване на депозитите в българските банки в сравнение с отпуснатите кредити продължи и през следващата година, това може да помогне на много от българските банки да намалят зависимостта си от чуждо финансиране. Именно тази зависимост е основният източник на недоверие в банковата ни система.

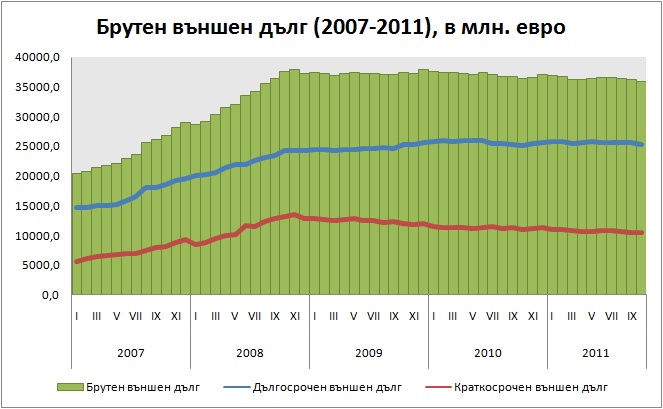

Външен дълг

Според БНБ общо през 2012 г. правителството ще трябва да задели 839,5 милиона лева (около 1% от очаквания БВП) за обслужването на плащанията по ДЦК, като в тази сума са включени и лихвите по емитираните през януари облигации. Като далеч по-сериозно предизвикателство се очертава падежът на близо 1,6 млрд. лева през януари 2013 г., за чието погасяване правителството планира да набави средства до края на настоящата година, като по този начин се възползва от приемливите към момента лихви по дългосрочните облигации.

Основната част от опасенията на Световната банка за българската икономика, обаче, са следствие не от стабилността на публичните финанси, а от краткосрочния външен дълг (по-голямата част от който е частен дълг), в размер на 10,4 млрд. евро, който ще трябва да бъде рефинансиран в условията на дългова криза през следващите няколко години. Въпреки че както се вижда от графиката, процесът по рефинансиране на краткосрочните задължения на частния сектор започна още в края на 2008 г., според доклада на Световната банка, външният дълг, който ще трябва да бъде рефинансиран през 2012 г. възлиза на 8,6% от БВП или около 7 млрд. лв. Трябва също така да се има предвид, че част от краткосрочния частен дълг се дължи на банки-майки, компании-майки и свързани компании, където погасяването може да стане извън пазара, чрез преоформяне на задълженията, револвиране на кредитите и т.н.

Както и да въртим цифрите, по всичко личи, че ни чака поредната тежка година. Започналата рецесия в еврозоната ще сложи началото на редица неблагоприятни икономически тенденции, които няма да подминат и България. Остава да се надяваме, че приходите в бюджета за 2012 г. наистина са разчетени при ръст от 1%, както ни уверяваха управляващите. Защото ако този буфер отсъства и мрачните прогнози на Световната банка се сбъднат, бюджетът просто няма да издържи.