Макрорамката за 2011-2013 г. – комбинация от нереалистични допускания и неамбициозни бюджетни цели

Преди няколко дни правителството прие т.нар. макрорамка за следващите три години, която на практика разкрива основните прогнози на правителството, върху които ще стъпи бюджетът за 2011 г. Всъщност правителството публикува кратка таблица, която покрива само някои от базовите допускания, но в никакъв случай не изчерпва цялата макрорамка (виж Таблица 1):

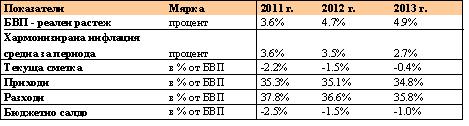

Таблица 1

Източник: Министерски съвет

В публикуваната информация липсват индикатори, които традиционно присъстват в макрорамката – очаквана средногодишна цена на нефта, средногодишен курс долар/евро, абсолютна стойност на годишния БВП, износ, внос и т.н., които надали ще научим официално преди публикуването на доклада към проектобюджета за 2011 г.

Все пак съкратеният вариант на макрорамката за 2011-2013 г. също заслужва коментар. Това, което прави най-непосредствено впечатление, са твърде оптимистичните допускания за икономически растеж за следващите 3 години, който би следвало да се ускори от 3,6% през 2011 г. до почти 5% през 2013 г. Не е ясно, обаче, откъде ще дойде този бурен растеж. Чуждите инвестиции в България, които бяха основен двигател на растежа преди кризата, в момента са сведени до минимум (0,6% о БВП за първите пет месеца на 2010 г.). Вероятността да се възстановят до предишните си размери от над 20% от БВП в следващите 2-3 години е изключително ниска, предвид масовото оттегляне на инвеститорите от нововъзникващите пазари след кризата. Възможностите за растеж в строителството и недвижимите имоти, които теглеха напред цялата икономика, също са изчерпани, а други сектори с такъв потенциал за ръст засега не се явяват на хоризонта. Не на последно място, икономиката на ЕС, която остава основния експортен пазар на България[1], се очаква да отбележи анемичен растеж и през 2011 г. от малко над 1% според различни прогнози. Този растеж не предполага и кой знае какъв ръст на потреблението в Съюза и в частност – на вноса от България.

Накратко казано, прогнозите на правителството за икономически растеж за България на фона на глобалните тенденции и тези в страната изглеждат доста оптимистични, което от своя страна води до залагането на оптимистични прогнози и за бюджетните приходи. Последното е изключително опасно и създава висок риск от неизпълнение на бюджета, последващи ревизии, загуба на доверие и както видяхме тази година – дори и процедура по свръхдефицит от страна на Европейския съвет.

Прогнозата за рязкото свиване на дефицита по текущата сметка също е изключително озадачаваща. Дефицитът по текущата сметка се очаква почти да изчезне (т.е. да намалее до символичните 0,4% от БВП) през 2013 г. Очевидно правителството залага на една рязка преориентация на българската икономика към експортно-ориентиран растеж, при който ръстът на износа изпреварва сериозно този на вноса и в крайна сметка дефицитът по текущата сметка се стопява. Но дали това е възможно да се случи на практика?

Дори и да допуснем бурен ръст на износа през следващите три години, който да генерира и силен икономически растеж (трудно постижимо по наше мнение), трябва да се вземат няколко фактора под внимание. На първо място, голяма част от българския износ съдържа вносен компонент – т.напр. ние внасяме суров петрол и изнасяме преработени нефтени продукти, внасяме руди и изнасяме метали, внасяме метали и изнасяме метални изделия и т.н. Т.е. не бихме могли да очакваме рязък скок на износа без това да се отрази и на ръст на вноса. Това се потвърждава и от данните за платежния баланс за първите 5 месеца на тази година. Вносът също започва бавно да се съвзема, като от март насам бележи положителен ръст, а за първите пет месеца нараства с 2,5%. От данните е видно, че всъщност растат точно тези пера, които са свързани с износа – суров петрол, руди, цветни метали. Т.е. ръстът на износа повлича след себе си и съответното възстановяване на вноса. Освен това вътрешното търсене, което остава свито след кризата, би следвало да се възстанови през 2011-2012 г., което също ще окаже натиск върху вноса.

В момента, в който икономиката започне пак да расте, дефицитът по текущата сметка също неизбежно ще започне да се раздува. Това е така, защото България няма достатъчно вътрешни спестявания, които да финансират една бъдеща икономическа активност и съответно ще трябва да „заема” средства отвън, което води до дефицит по текущата сметка. Тези очаквания се потвърждават както от данни за платежния баланс и ръста на българската икономика за последните 10-тина години, така и от данните за други страни. Средният дефицит по текущата сметка за последните 10 години в България е почти 12% от БВП, а ръстът на БВП за същия период е 4,5%.

Но да погледнем и разчетите за самия консолидиран бюджет. Плановете за бавно свиване на бюджетния дефицит до 1% през 2013 г. са най-малкото неамбициозни, особено като се имат предвид правителствените прогнози за сериозен ръст на икономиката през следващите три години. Освен че са лишени от амбиция, тези планове носят и висока доза риск от неизпълнение, при положение, че икономическият ръст се окажа далеч под заложеното. А последното от сегашна перспектива изглежда доста вероятно. Срещу страната наскоро беше започната процедура за свръхдефицит от страна на Европейския съвет и България би следвало да свие бюджетния си дефицит под 3% през 2011 г. При положение, че официалната цел на правителството е за 2,5% дефицит (неофициално беше спомената и възможност за дефицит до 2,7%), рискът от недостигане на тази цел е доста голям. Рисковите фактори са неедин или два, както се видя от фискалните проблеми тази година. Българската икономика може и да не се възстанови толкова бързо от кризата, колкото правителството очаква. Освен това натискът за различни субсидии и държавни харчове (като тазгодишните премии за тютюнопроизводителите, допълнителни социални плащания, инфраструктурни проекти и т.н.) ще остане висок, предвид високия морален риск, който правителството само създаде със съгласието си за допълнителни разходи тази година. Остава да се надяваме, че нито един от тези рискове няма да се случи, но какво ще прави правителството с бюджета за 2011 г., ако все пак дори някой от тях се сбъдне??

[1] Въпреки нарастнала тежест на регионалния пазар и по-екзотични дестинации като Китай и Сингапур от последните няколко месеца.