Инфлация при охлаждане в икономиката

Инфлацията за август не донесе особена изненада – отчетливото поскъпване на течните горива е основният фактор за ръста в индекса за месеца с 0,4%, докато цените на кошницата от останалите категории стоки и услуги като цяло остават непроменени. Така се запазва и спадът на темпа на инфлация на годишна основа и спрямо август 2022 г. той е 7,7%, при 8,5% за юли (и далеч надолу от 18,7% в рекордния септември на 2022 година). Хармонизираният индекс, изчисляван по обща за всички страни членки методология на Евростат, отчита инфлация на годишна база от 7,5% спрямо август 2022 г., при 7,8% към юли. При храните се вижда устойчиво задържане на ценовото ниво след март тази година, но въпреки това засега остава натрупана разлика в темпа на промяна на потребителските цени и индекса на цени на производител в хранителната промишленост, която се „отвори“ след декември 2022 г. Това дава основание да очакваме дори леко поевтиняване на хранителните продукти в следващите месеци, ако няма някаква рязка промяна в геополитическата конюнктура.

Извън очевидната причина – значителното поскъпване на суровия петрол, и оттам на горивата – можем да търсим обяснение на все още високата инфлация във все още силното вътрешно търсене. Комбинацията от увеличение на пенсии, един от най-бързите темпове на нарастване на заплатите в ЕС и изключително активно банково кредитиране при исторически ниски реални лихви поддържа продължаващ ръст на продажбите на дребно. За юли индексът отчита 1,6% реално нарастване на продажбите спрямо същия месец на 2022 г. в България, докато в повечето европейски страни вече има няколко поредни месеца на намаление – средният спад за ЕС е 1,2% спрямо юли 2022 г. и 0,3% спрямо юни 2023 г. Все пак и в България на месечна база през юни и юли продажбите леко спадат в реално изражение.

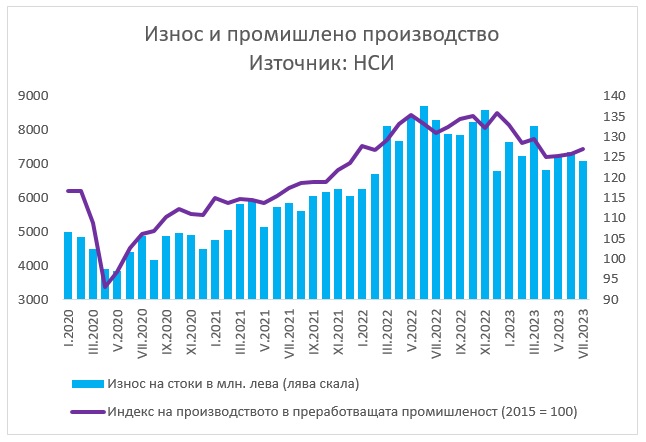

Както обаче знаем, за малка и силно отворена икономика като българската вътрешното търсене – дори подхранено от ниска безработица и бърз ръст на заплати и пенсии – не може да компенсира в достатъчна степен негативните въздействия от влошаването на условията на външните пазари. Това вече се вижда в данните. За четвърти поред месец през юли индексът на цени на производител за неенергийните стоки е отрицателен. Индексът на индустриалното производство за юли показва спад спрямо същия месец на 2022 г. с 2,4% (вече пети месец поред), а спрямо предходният месец свиването е с 1,1%. Германия – най-голямата икономика на еврозоната – отчита спад на годишна основа от 2,5%.

Забавянето на европейската икономика пряко се отразява на българския износ – през всеки от месеците от април до юли стойността на износа на стоки спада с над 10 процента на годишна база. Спадът на енергийните цени – както на петрол, така и на електроенергия – сега „дърпа“ надолу износа и общото промишлено производство. Така България през юли е с най-голям спад на индустриалното производство в ЕС на годишна база. Еднократните благоприятни фактори от миналото лято, когато бяха достигнати рекордни стойности на тези показатели, сега действат в противоположна посока; така или иначе не може да се разчита тези развития да се повторят. Все пак трябва да се отчете, че ако изключим производството и износа на енергийни ресурси (и донякъде на добивната индустрия), преработващата промишленост изглежда се адаптира относително успешно – индексът на производството нараства на месечна база, макар и минимално, през май, юни и юли. Ако погледнем в средносрочен план, индексът на производство в преработващата промишленост през юли 2023 г. е с над 10% над средното ниво за 2019 г. и с 8% над средното ниво за 2021 година.

Разбира се, по-важно е какво предстои в глобалната и европейската икономика. Наблюдават се поредица данни за забавяне на стопанската активност в Китай и проявяващи се структурни проблеми. Последните данни за инфлацията в САЩ отчитат покачване на цените с 0,7% само за месец август и 3,7% ръст на годишна основа (при 3,2% към юли). Още повече, инфлацията вече е движена от кошницата с изключени енергия и храни, за която поскъпването спрямо август 2022 г. е 4,3%. Това вероятно ще бъде отчетено при предстоящото по – късно този месец решение на Федералния резерв за насоките на монетарната политика.

Тази седмица Европейската централна банка за пореден път повиши лихвата с 0,25 пункта, което допълнително ще затегне условията за кредитиране. Това е до голяма степен очаквана последица от надигането на инфлацията в еврозоната през август. Към притеснителния висок темп на поскъпване на нехранителните и неенергийните стоки и особено – на услугите, което виждаме през последните месеци, през лятото се добави и външният ценови шок от поскъпването на суровия петрол. Така или иначе, действията не ЕЦБ към момента са насочени към пречупване на инфлацията с всички инструменти на паричната политика, което неминуемо е свързано с потискане на кредитната активност, капиталообразуването и потреблението. Тези процеси ще започнат постепенно да се пренасят и в България, което още повече изостря важността на благоразумното бюджетно планиране за 2024 г. и от друга страна – на нуждата от политики, които да насърчават нови инвестиции и преструктуриране на българската икономика.