Данъчни реформи в алтернативен бюджет 2010

Основната философия на алтернативния бюджет е постигане на ниско данъчно-осигурително бреме, което да даде възможност на икономиката да постигне максимален икономически растеж. Освен че е ниско, данъчното бреме трябва да е неутрално, т.е. да не се облагат с различни ставки различните отрасли, данъкоплатци, доходи. Ниското и неутрално данъчно облагане дава възможност за постигане на максимален икономически растеж, ръст на заетостта и доходите.

1. Премахване на данъчните преференции

Според скорошно и първо по рода изследване на Института за пазарна икономика[1] данъчните преференции в българските данъчни закони възлизат на около 500 милиона лева годишно.

Най-големи загуби за бюджета има от земеделието (над 200 милиона лева от многобройни преференции във всички данъчни закони) и туризма (90 милиона лева заради тройно по-ниската ставка по ДДС). Използването на необлагаеми ваучери за храна вместо плащане на по-висока заплата е третият голям източник на загуби за бюджета (48 милиона лева). Други данъчни преференции са освобождаване от данък за държавното предприятие РВД и за инвестиции в общини с висока безработица, възстановяване на акцизи за БДЖ, данъчни преференции за ипотечни кредити за млади семейства, необлагане на капиталовите печалби от акции, търгувани на борсата и пр.

Данъчните преференции са вредни, тъй като те стимулират лобизма в данъчната политика, водят до неефективно разпределение на ресурсите в икономиката, увеличават данъчната тежест върху секторите, които нямат силно политическо лоби и намаляват потенциала на икономиката. Затова най-добре е да няма данъчни преференции, а да има по-ниско облагане за всички.

2. Нулев данък за реинвестираните печалби

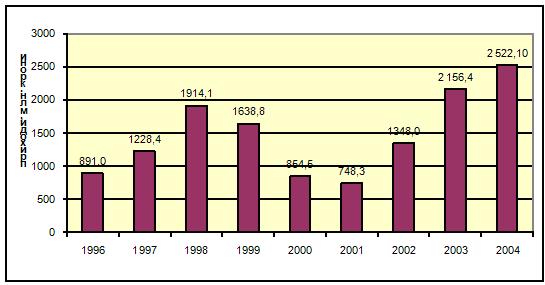

През 1999 година сегашният еврокомисар Сиим Калас е министър на финансите на Естония (премиер е Март Лаар). Тогава Естония е в рецесия в резултат на азиатската и руската кризи. Правителството въвежда нулев данък върху реинвестираната печалба. Още на следващата година икономиката възстановява високите си темпове на растеж. Бюджетът губи малко приходи от този данък през първите две години от въвеждането на нулевата ставка при реинвестиции, но след това приходите се възстановяват и дори надминават нивата от преди въвеждането. Изследванията показват, че нулевият данък върху реинвестираната печалба има позитивен ефект върху инвестициите и реинвестираните в икономиката печалби.

Приходи от данъка върху печалбата в Естония, млн. крони

Източник: Статистическа служба на Естония

3. Рязко намаление на квазиданъчното бреме

През 2010 година приходите от такси се прогнозират на почти 1.6 милиарда лева – като тук се включват държавни (740 млн.лв.), общински (734 млн.лв.) и съдебни такси (82 млн.лв.). Държавните такси и в известна степен общинските такси имат характеристики на квазиданъчно бреме – т.е. събираните приходи са повече от разходите за извършване на съответната административна или друга услуга.

Според изследване на Световната банка за държавните такси в България[2] структурата на държавните такси е некоординирана, непоследователна и нелоялна. Сред недостатъците се посочват липса на цели, неадекватна правна рамка, липса на обосновани вътрешни указания, слаба институционална рамка, неправилни стимули, липса на прозрачност, незаконни практики. Сред незаконните практики се посочват такси, чиято цел е не просто да се покрият административните разходи, но и да се съберат приходи за бюджета.

Има много примери за подобни такси (търговски регистър, агенция по вписванията и т.н.), които събират повече приходи отколкото са административните разходи и които служат като квазиданък, с който непрозрачно се пълни бюджетът. Реформирането на държавните такси ще премахне това квазиданъчно бреме.

4. Премахване на данък дивидент (5% сега)

Данъкът върху дивидентите носи малко приходи в бюджета, но в същото време не е минимален като ставка (5% ставка е наполовина на корпоративния данък, която носи милиарди приходи в бюджета). Чрез премахването му може да се намали данъчното облагане без да се намаляват значимо много приходите в бюджета.

5. 10% данък за ЕТ (15% сега)

Данъкът за едноличните търговци е по-висок от единната ставка на плоския данък – която е 10% за всички други данъкоплатци. Това изкривяване трябва да се премахне, но заедно с премахването на данъка върху дивидентите, за да не се отварят възможности за данъчен арбитраж между ЕТ и ООД.

6. Премахване на осигуровките за държавата (31.3% сега). Вместо това – натрупване на пенсионни спестявания и свободен избор на здравен фонд

Чрез реформа в пенсионната, здравната и осигурителната система, осигуровките за държавата могат да се премахнат. Вместо това гражданите ще плащат значително по-ниски вноски в избрани от тях пенсионни и здравни фондове, които ще им осигуряват по-качествена здравна услуга и по-висока пенсия при пенсиониране.

Общ ефект от предлаганите данъчни промени

Нетната сума, която ще остане в ръцете на данъкоплатците заради данъчната реформа, предвидена в Алтернативен бюджет 2010 е около 3 милиарда лева.

Но това не е всичко. Драстично ще бъде намалено данъчно-осигурителното бреме върху труда, което ще насърчи инвестициите и заетостта, ще намали стимулите за укриване на доходи. В резултат, ще се увеличи потенциалът на икономиката и ще се постигне по-висок икономически растеж.

Примерът на корпоративния данък

Ставката на корпоративния данък през 2000 година беше 32.5%, докато през 2007 достигна 10%, т.е. намалението на ставката за 7 години беше над 3 пъти.

В същото време, приходите от този данък не спаднаха заради намалението на ставката. Точно обратното, те се увеличиха – от 0.7 милиарда лева (2.75% от БВП) през 2000 година до 1.8 милиарда лева (3.24% от БВП) през 2007 година.

С други думи, по-ниските данъчни ставки стимулират инвестициите и икономиката, намаляват стимулите за укриване да печалби и увеличават приходите в бюджета. Т.е. от по-ниската ставка са доволни както в държавния сектор, така и в частния сектор на икономиката.

Преди намалението на корпоративния данък имаше много критици на това предложение, които твърдяха, че и при 10 процента данъчна ставка никой няма да плаща. Това опасение не се оправда.

[1] ИПИ, Дупки в данъчните закони водят до половин милиард лева загуби, октомври 2009, https://ime.bg/bg/articles/stotici-milioni-iztichat-prez-danychni-preferencii/

[2] БЪЛГАРИЯ: Реформиране на режима на държавните такси, Световна банка, 2009, http://www.worldbank.bg/WBSITE/EXTERNAL/COUNTRIES/ECAEXT/BULGARIAINBULGARIANEXTN/0,,contentMDK:22300399~pagePK:1497618~piPK:217854~theSitePK:399204,00.html