Бюджетните дефицити или какво става, когато светнат лампите и купонът свърши

След две години на висок икономически растеж и преизпълнение на бюджетните цели правителството продължава да планира бюджетни дефицити, въпреки добрите очаквания за икономическото развитие през следващите три години. Обясненията за това варират от предпазливост – осуетяване на евентуални искания за допълнителни разходи, през възможност за дискреционни разходи от правителството без санкцията на НС – ако действителното изпълнение на бюджета е по-добро от заложеното, през мързел – продължение на старата политика, но при нова икономическа обстановка, та чак до невъзможност – пристрастеност към политиката на дефицити.

Вероятно отговорът е по малко от всичко, но водещият принцип продължава да бъде концентрирането на огромна дискреционна власт в управляващите за всякакъв вид непредвидени разходи с непрозрачен характер и неясна ефективност. Пример за това е безпроблемното одобрение на близо 2 млрд. лв. непредвидени разходи през 2016 г. – за финансово обезпечаване на правителствената програма за саниране и за покриване на разходите, свързани с арбитражното дело срещу НЕК. Тази година липсват такива непредвидени разходи, но правителството е уверено, че в последното тримесечие ще успее да изхарчи целия излишък от 2,4 млрд. лв., натрупан до края на октомври 2017 г.

В известна степен поведението на управляващите наподобява това на правителството до 2008 г. – залагане на консервативни прогнози за приходите, които се преизпълняват и ударно харчене на преизпълнението в края на годината. Има обаче и две основни разлики. По-малката е, че в допълнение на горното настоящото правителство не изпълнява пълния размер на планираните си разходи, което позволява в края на годината да се прехвърлят средства от капиталови към текущи разходи – заплати, издръжка, социални плащания, или да се правят непредвидени разходи. По-голямата разлика е, че бюджетите до 2008 г. се планират с излишък, докато плановете сега са за дефицити, а по-доброто изпълнение на фискалните цели зависи изцяло от преценката на правителството.

Това е проблем, защото бюджетните разходи са лишени от гъвкавост, независимо от изпълнението на приходите или развитието на икономиката. Така например в периода 2009-2011 г. спадът на приходите, в сравнение с 2008 г., е около 2,5 млрд. лв. средно на година, докато разходите се увеличават с около 1,1 млрд. лв. средно на година, което води и до годишни дефицити от около 1,6 млрд. лв. средно.

Защо е важно това? Защото развитието на икономиката има цикличен характер и годините на икономически подем са последвани от икономически кризи. Предвиждането на точния момент на кризата, както и нейната причина, е на практика невъзможно, но няма спор, че такава рано или късно ще има. Затова и Европейската комисия препоръчва трупане на излишъци по време на висок икономически растеж, които да се харчат по време на криза – урок, доказан през годините в цял свят.

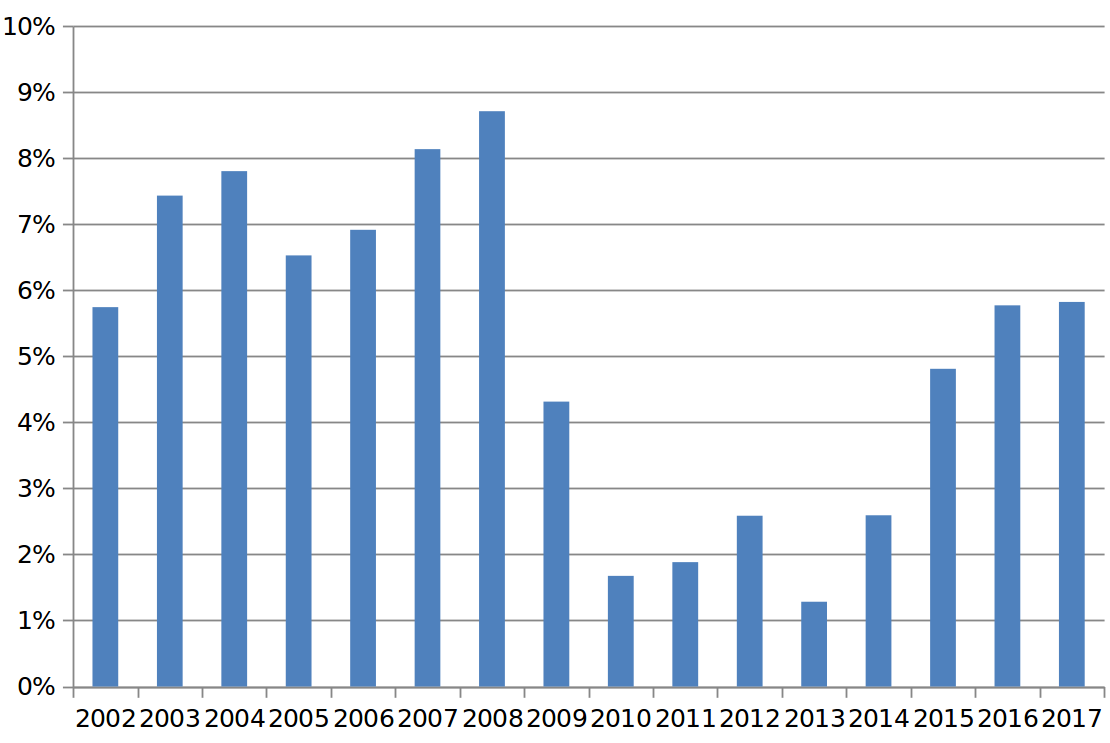

Предвид високия икономически растеж в страната през последните две години и очакванията за запазването му в следващите три години, моментът изглежда подходящ за промяна на фискалната политика от трупане на дефицити към бюджетни излишъци и попълване на фискалния резерв. Резервът се доказа като важен инструмент за запазване както на фискалната, така и на финансовата и икономическата стабилност през кризата от 2009 г. и последвалия шок за бюджета през 2009 и 2010 г. В края на 2008 г. България има дълг от 13% от БВП и фискален резерв[1] от близо 8,7% от БВП. В края на 2009 г. дългът се увеличава с едва 0,7% от БВП, но резервът спада наполовина – до 4,3%. През 2010-2011 г. фискалният резерв вече е стопен до около 1,6% от БВП. В същото време Латвия, която има дълг от около 10% от БВП, подписва споразумение с Международния валутен фонд за финансова помощ в края на 2008 г., а Румъния, с дълг от около 16% от БВП, прави същото в средата на 2009 г. Благодарение на фискалните си резерви България не търси външна помощ и увеличава дълга си с едва 2% от БВП в периода 2009-2010 г., а останалото финансиране на дефицитите е осигурено от фискалния резерв – около 7% от БВП.

Графика 1: Размер на фискалния резерв, % от БВП

Източник: Министерство на финансите, НСИ, собствени изчисления

След достигане на най-ниското си ниво през 2013 г. фискалният резерв започва да се увеличава и към средата на 2017 г. възлиза на близо 6% от БВП. Въпреки това нивото му е с около 1/3 по-ниско в сравнение с това от 2008 г. Именно затова, а и поради благоприятната икономическа среда, е повече от препоръчително постепенното възстановяване на фискалния резерв поне до предкризисните му нива, което ако започне достатъчно рано, може да става с по-умерени темпове – от около 1% от БВП на година.

Оправданията на политиците, че намаляване на публичните разходи би влошило икономическото развитие не се потвърждават през 2016 и 2017 г., когато с по-малко от предвидените публични разходи се постига по-висок от предвидения икономически растеж. По време на кризата те имаха и друго оправдание – в криза не се правят реформи. Кризата отдавна свърши и е време за реформи, преди да е дошла следващата!

[1] В изчисленията са включени единствено средствата, които са на разположение на правителството, което изключва редица целеви фондове като т.нар. Сребърен фонд, депозитите на НЗОК и НОИ, европейските средства по сметки на Националния фонд към МФ и Държавен фонд „Земеделие” и др.