БВП – ръст или спад, дефлация или инфлация?

Стана традиция данните за брутния вътрешен продукт да пораждат недоумение и да повдигат повече въпроси, отколкото да дават отговори. Този път числата за четвъртото тримесечие на 2011 г. озадачиха неeдин икономист с факта, че през последното тримесечие брутният вътрешен продукт е бил номинално по-нисък спрямо година по-рано, т.е. в текущи цени имаме свиване на икономиката със значителните 2,8% на годишна база. Изненадата обаче дойде от обявения положителен ръст на икономиката за четвъртото тримесечие в постоянни цени (0,3% на годишна база според сезонно неизгладените данни и 1,6% според изгладените).

Единственото обяснение за номиналния спад на БВП през последните три месеца на 2011 и в същото време положителен реален ръст би могло да бъде дефлация за периода, т.е. отрицателен дефлатор. НСИ, обаче, не обявява дефлаторите, които използва, т.е. те могат да се изчислят само имплицитно на база на разликата между номиналния и реалния растеж на БВП. Озадачаващо в случая е, че използваният дефлатор предполага годишен спад на цените с 3,1% средно за последното тримесечие, докато в същото време двата ценови индекса, с които разполагаме, Индексът на цените на производител и Индексът на потребителските цени, показват положителна инфлация от 5,5% и 3,1% на годишна база, респективно. Това е огромна абсолютна разлика съответно от 8,6 и 6,2 процентни пункта, която трудно би могла да се обясни само с различните методологии за изчислението на ценовите индекси.

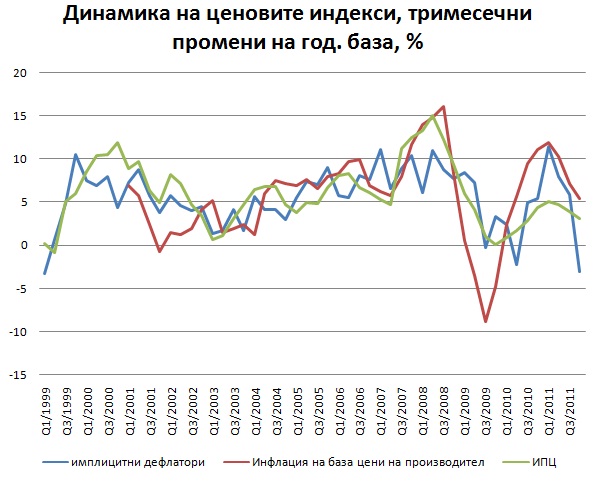

Интересно е да се види как се движи имплицитният дефлатор през годините и съответно има ли нещо общо с ценовите индекси, които НСИ публикува. На теория индексът на цените на производител би следвало да е по-близък като динамика до дефлатора на БВП. На практика, обаче, корелацията между имплицитния дефлатор на БВП и Индекса на потребителските цени (0,63) е по-висока от тази между имплицитния дефлатор и според Индекса на цените на производител (0,49) за периода 2001-2011 по тримесечия. Това е видно и от по-долу приложената графика.

Всъщност такова сериозно разминаване между дефлатора, от една страна, и двата ценови индекса, от друга, се е случило и през второто тримесечие на 2010 г. Тогава имаме положителна инфлация според двата ценови индекса – на цени на производител и на потребителски цени, и в същото време – дефлация според имплицитния дефлатор на БВП. Изглежда редно НСИ да дава обяснение защо се получават такива големи разлики, дори и вземайки предвид различните методологии.

Иначе данните за БВП, както обикновено, са малко по-добри от предварителната експресна оценка и показват сезонно изгладен ръст от 1,6% на годишна база (спрямо 1,5% по експресната оценка) за последното тримесечие. Неизгладеният ръст, обаче, е само 0,3% на годишна база. За цялата година растежът на БВП е 1,7% или доста под официалните прогнози на правителството, международните институции и ЕК.

Проблемите пред растежа на българската икономика, обаче, тепърва предстоят. Както е видно от данните за 4-тото тримесечие за целия ЕС, Съюзът бележи свиване на икономиката си с 0,3% спрямо предходното тримесечие. Според консенсусните очаквания този спад бележи началото на новата рецесия, като за второто тримесечие се очаква поредно свиване, което да потвърди официалната дефиниция за рецесия. Този спад все още не се е отразил на данните за България. Съдейки по лага, с който нашата икономика реагира на предходната рецесия през 2009 г. (3-4 месеца), то можем да очакваме ефектът да се усети през първото или най-късно в началото на второто тримесечие на 2012 г. Крайно време е правителството да ревизира своята прогноза за растеж тази година, като вземе и съответните предпазни мерки по отношение на бюджета, било то с буфери, резерви, замразени/забавени капиталови проекти или както намери за добре.