Ами ако извадим София от сметките?

В този материал ще се опитаме да дадем отговор на въпроса какво ще стане със средните показатели за икономическо развитие, ако извадим столицата от сметките.

Това е въпрос, който често бива повдиган, особено когато някой индикатор покаже благоприятна тенденция. Например: безработицата в България намалява. Посочването на тази положителна тенденция води до коментари от типа „това е заради София”. Както ще покажем тук, в някои случаи реалността действително е такава. В същото време има индикатори и времеви периоди, в които нещата стоят по-другояче.

Тук сме се спрели на 4 индикатора: коефициентите на заетост и безработица на населението над 15-годишна възраст, чуждестранните преки инвестиции (ЧПИ) и инвестициите в дълготрайни материални активи (ДМА) на глава от населението. Първите два индикатора са ключови за определяне на състоянието на пазара на труда, а вторите два са в основата на инвестиционната активност, която пък е един от крайъгълните камъни на икономическото развитие.

Пазар на труда: заетост и безработица

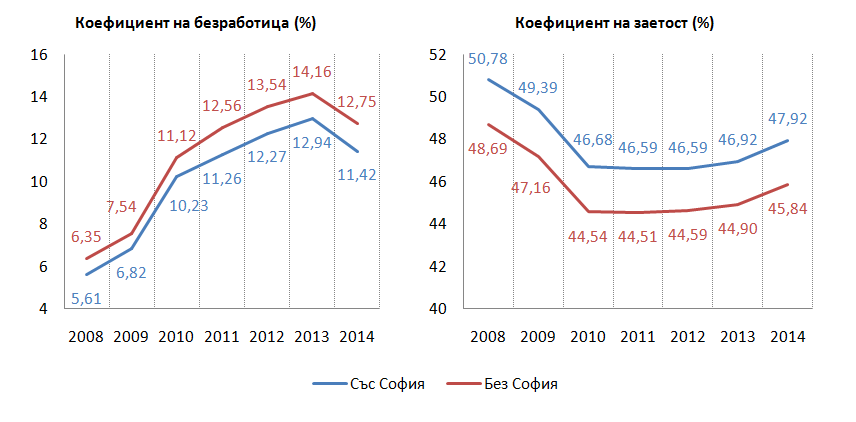

Графика 1: Разлика между средния за страната коефициент на безработица и заетост на населението на 15 и повече години, ако извадим столицата от сметките

Източник: НСИ, изчисления на ИПИ

Ако извадим столицата от сметките, средното ниво на безработица в страната през 2014 г. би било с около 1,32 процентни пункта по-високо, а заетостта – с 2,08 процентни пункта по-ниска.

Въпреки че в периода 2008-2014 г. този ефект е различен, не са налице доказателства за промяна във влиянието на показателите за безработица и заетост в столицата върху средните за страната нива. Въпреки че при коефициента на безработица разликата между показателя за страната с и без столицата нараства от 0,74 процентни пункта през 2008 г. до 1,32 процентни пункта през 2014 г., по-високата база (безработица на национално ниво от 11,42% през 2014 г. спрямо едва 5,61% през 2008 г.) означава, че ефектът е почти непроменен.

При заетостта изваждането на столицата от сметките води до намаляване на заетостта на национално ниво с около 2 процентни пункта по време на целия разглеждан период.

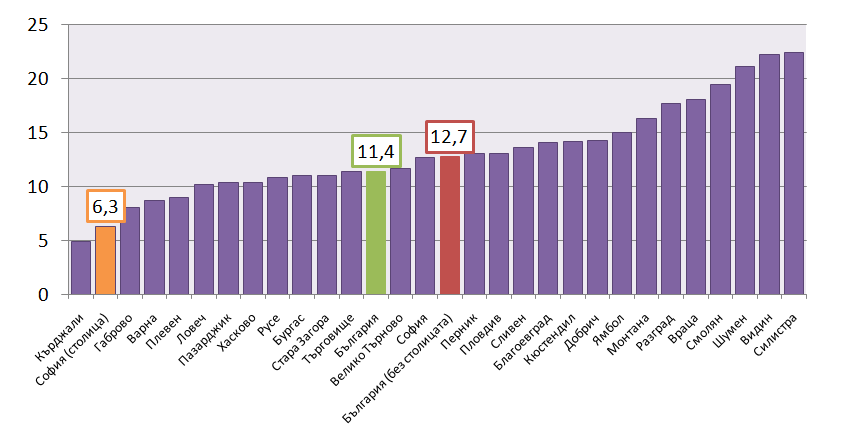

На графики 2 и 3 се виждат областите, които през 2014 г. биха попаднали под средната за страната безработица и биха „прескочили” средната за страната заетост, ако извадим столицата от сметките.

Тъй като средното ниво на безработицата (Графика 2) става 12,75% без София, под него вече попадат областите Велико Търново (11,7%) и Софийска област (12,7%).

Графика 2: Средногодишен коефициент на безработица на населението през 2014 г. (%)

Източник: НСИ, изчисления на ИПИ

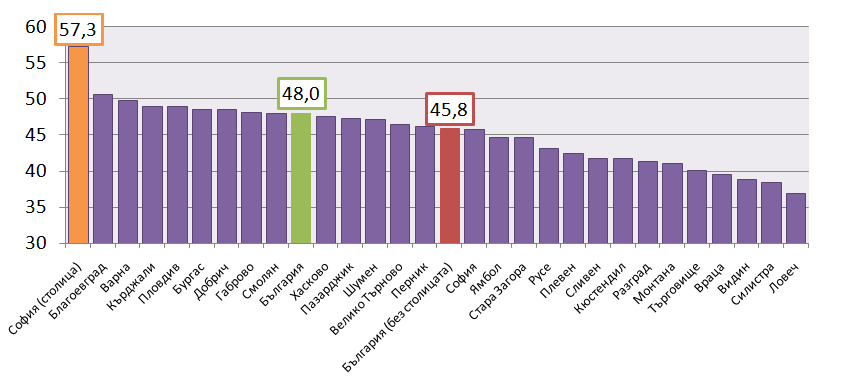

Ако изключим столицата, средното ниво на заетостта за 2014 г. спада от 48,0 на 45,8%, което значи че заетостта в областите Хасково (47,5%), Пазарджик (47,3%), Шумен (47,2%), Велико Търново (46,5%) и Перник (46,2%) би надхвърлила средните нива. Т.е. на фона на средните за страната нива, ако не се брои столицата, тези области се представят относително добре по отношение на заетостта.

Графика 3: Средногодишен коефициент на заетост на населението на 15 и повече години през 2014 г. (%)

Източник: НСИ, изчисления на ИПИ

Инвестиции: ДМА и ЧПИ

Влиянието на столицата върху средните за страната нива на инвестиционна активност е значително по-силно от това при пазара на труда. И при двата показателя, които разглеждаме тук (ЧПИ в предприятията от нефинансовия сектор с натрупване и инвестиции в ДМА на глава от населението), изваждането на столицата от сметките води до чувствителен спад на средните стойности.

За да онагледим тази динамика през годините, сме показали разликата (графика 4) при двата типа инвестиции, ако извадим столицата от сметките. Вижда се, че:

- При ЧПИ (синята линия), изваждането на столицата от сметките води до намаляване на средния размер на инвестициите със 101 евро/човек през 2000 г. До 2009 г. разликата между средните нива за страната с и без столицата стига връх от 1 449 евро/човек, след което е регистриран известен спад. Последният е следствие от отлива на ЧПИ от столицата в някои от годините на кризата и в същото време притока на инвестиции към други области като Бургас.

- При ДМА (червената линия), изваждането на столицата от сметките води до намаляване на средния размер на инвестициите с 156,3 евро/човек през 2000 г. До 2008 г. разликата между средните нива за страната с и без столицата стига връх от 695 евро/човек, след което е регистриран бърз спад до 391 евро/човек през 2013 г.

Графика 4: Разлика между кумулативния размер на ЧПИ (евро/човек) и годишните разходи за ДМА (евро/човек) и същите показатели на национално ниво без столицата (2000-2013)

Източник: НСИ, изчисления на ИПИ

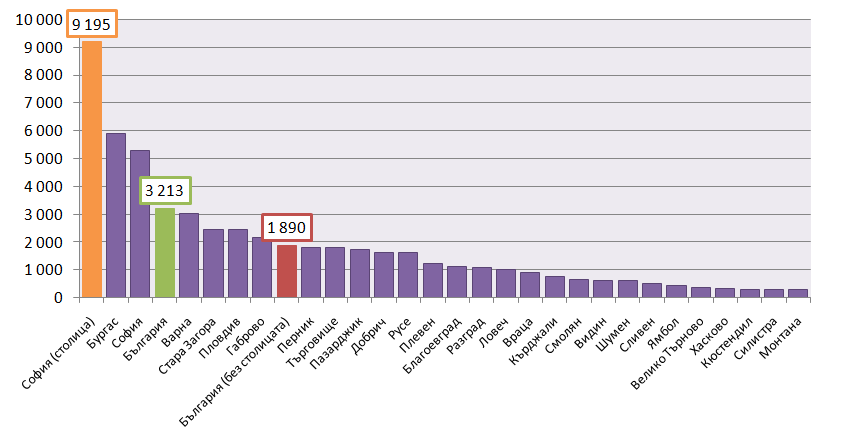

На графики 5 и 6 се виждат областите, които през 2013 г. биха „прескочили” средните за страната ПЧИ и инвестиции в ДМА на глава от населението, ако изключим столицата.

Тъй като средното ниво на привлечените ЧПИ с натрупване към 31.12.2013 г. спада от 3 213 евро/човек на 1 890 евро/човек, ако се извади столицата, над него попадат областите Варна (3 005 евро/човек), Стара Загора (2 437 евро/човек), Пловдив (2 436 евро/човек) и Габрово (2 172 евро/човек).

Графика 5: ЧПИ с натрупване в предприятията от нефинансовия сектор към 31.12.2013 г., (евро/човек)

Източник: НСИ, изчисления на ИПИ

Средното ниво на инвестиции в ДМА през 2013 г. спада от 1 274 евро/човек на 940 евро/човек, ако се изключи столицата. Над него така попадат областите Варна (1 220 евро/човек), Пловдив (1 172 евро/човек), Стара Загора (1 055 евро/човек), Добрич (1 050 евро/човек) и Русе (976 евро/човек).

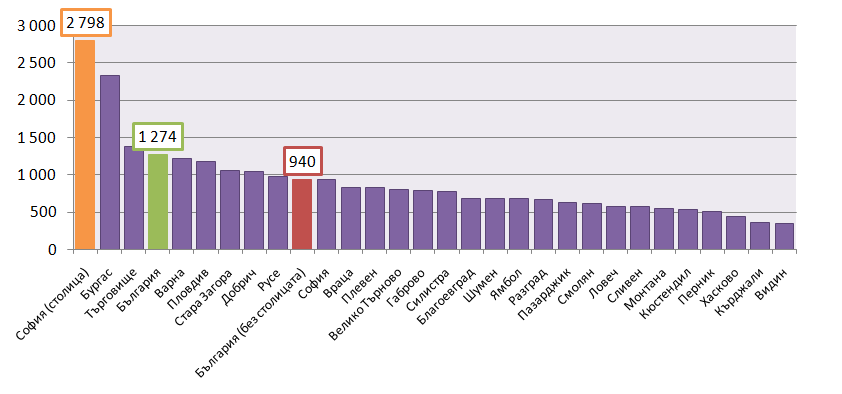

Графика 6: Разходи за придобиване на ДМА през 2013 г. (евро/човек)

Източник: НСИ, изчисления на ИПИ

Прегледът на тези данни показва значителния ефект, който столицата оказва върху средните за страната стойности на някои от водещите показатели в сферата на пазара на труда и инвестициите. И макар влошаването на някои показатели да е нещо напълно нормално, когато от изчисленията бъде изключен водещият икономически център в страната, тяхната динамика през годините подсказва някои интересни наблюдения:

1) По отношение на пазара на труда (и в частност показателите за безработица и заетост) ефектът на столицата е сравнително умерен и не се наблюдават ясни тенденции на промяна.

2) По отношение на инвестициите се вижда, че инвестиционната активност в столицата оказва все по-малък (но все още значителен) ефект върху средните стойности за страната. Това се дължи както на нетния отлив на чужд капитал от столицата през 2010 и 2011 г., така и на изпреварващия ръст на ЧПИ през 2012 и 2013 г. в други области на страната като Бургас, Пазарджик, Пловдив и Стара Загора.

Тези четири показателя далеч не изчерпват въпроса за ефекта на столицата върху средните за страната показатели на икономическо развитие, но са добра база за първоначален анализ. В следващи материали ще направим и други сравнения.