Правосъдие в бюджетен хаос

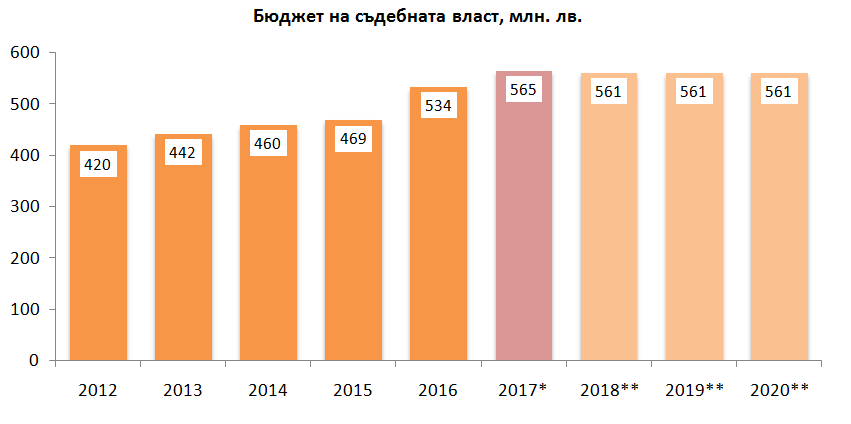

През месец май покрай поредицата скандали в съдебната власт тихомълком отминаха две събития, които пряко влияят на българския данъкоплатец – и двете с участието на Комисията по бюджет и финанси (КБФ) на Висшия съдебен съвет (ВСС). Тя именно е отговорна за начина, по който съдебната власт харчи парите на българските граждани за услугата правосъдие. Първо, прието бе за сведение решение на Министерски съвет за средносрочната бюджетна прогноза за следващите три години. Според това решение бюджетът на съдебната власт ще бъде близък до настоящия – от 565 млн. лева през 2017 г. трябва да бъде доведен до таван от 561 млн. лева през всяка от следващите три години. Второ, беше приет отчет на КБФ за дейността по управление на бюджета на съдебната власт.

Източник: ВСС и Министерски съвет

Забележка: * гласуван бюджет, ** планиран бюджет

- Практически кой управлява средствата на съдебната власт?

ВСС има една от важните функции по администриране на съдебната власт – да участва в изработването на бюджета на съдебната власт и да ръководи последващото му изразходване, както и да представя отчет за направените разходи. В добавка към това ВСС стопанисва и сградите на съдилищата и прокуратурата, което отново е свързано с необходимите за целта разходи. На практика тези дейности се изпълняват от една от комисиите в Съвета – тази по бюджет и финанси, като Пленумът на ВСС гласува предложените от нея решения. В състава ѝ попадат трима прокурори и трима съдии плюс представители на счетоводството и финансистите на ВСС. Забележително е, че магистратите, които съставляват комисията, са хора без специализирана подготовка за финансово прогнозиране и бюджетно управление. Няма и изскавне по закон те да бъдат с особена квалификация. Така всъщност специализираната администрация в Съвета има решаваща роля при управлението на финансите.

- Как работи Комисията по бюджет и финанси?

На своите заседания КБФ получава доклади от съдилищата и прокуратурата за това какви разходи е необходимо да направят. След кратко обсъждане или често пъти и без такова дава съгласие да бъдат разплатени исканите разходи. Така редовно можем да прочетем: „Дава съгласие за увеличение на бюджета на Окръжен съд гр. Ямбол за 2017 г. по перо „Издръжка“ с ХХХ лв. с цел осигуряване на средства за текущ ремонт на външно отводняване на покрива – подмяна на олуци, водосточни казанчета и водосточни тръби на сградата на съда”, „Утвърждава корекции по бюджетите на Висшия съдебен съвет и Апелативен съд гр. Бургас за 2017 г. с ХХХ лв. с цел осигуряване на средства за възстановяване на извършени разходи на командировани магистрати”[1] и др. под. Това показва два фундаментални проблема: ръководителите на съдилищата и прокуратурата по закон действат без никаква самостоятелност – за всеки разход е необходимо да задвижват тежка бюрократична процедура. Поради тази причина и Висшият съдебен съвет е длъжен да обслужва установените бюрократични процеси, което подменя основната му функция – вместо чрез управлението на финансите да решава стратегически проблемите на системата и да задава приоритети в 5-годишния си мандат ВСС се превръща в касиер, който раздава пари за дребни неотложни харчове.

Възможно е просто решение на проблема, а именно – по-голяма финансова самостоятелност на съдилищата и прокуратурата и по-добро планиране на бюджетите на ниво съдилища и прокуратура. При едно разумно и отговорно планиране на бюджетите на институциите в рамките на съдебната власт, част от споменатите видове разходи ще се предвидят, а освен това ще се заложат и буфери/резерви, които да могат да поемат извънредни разходи до определен размер. Качественото планиране предполага и програмно бюджетиране, при което бюджетите се обвързват с конкретни цели и програми (виж по-долу).

- Програмното бюджетиране – недостижимата цел

За да бъдат решени повтарящите се финансови проблеми на българското правосъдие като повреди на сградния фонд, лоша техническа обезпеченост и системно необучавана администрация е необходимо да се смени подходът, при който се формира и изразходва бюджетът. Към настоящия момент това се прави на добре познатия исторически принцип – на практика всяка година се възпроизвежда миналогодишният бюджет, като към него се добавят още малко средства. Като контрапункт на историческото бюджетиране е програмното – при него разходите се обвързват с определени цели. Това предполага в рамките на мандата на ВСС от 5 години да имаме поставени и изпълнени няколко приоритети. Така всеки следващ състав на ВСС ще се чувства обвързан от дейността на предишния, като ще има възможност да коригира неуспехите му. Управлението ще почива на цели, а извършеното ще се отчита чрез постижения.

В този контекст и настоящият състав на ВСС положи усилия. Те му стигнаха до това да похарчи 597 886,40 лв. по проект[2], финансиран с европейски средства по оперативна програма „Административен капацитет”. Основна цел на проекта е изграждане на капацитет за въвеждане на подхода за програмно ориентиран към резултатите бюджет в съдебната власт и управление на бюджета. Ръководител на проекта е бил Михаил Кожарев, член на ВСС. Сред заложените дейности се отличават анализ на съществуващите бюджетни практики (който, въпреки приключването на проекта, не е достъпен на сайта на ВСС) и въвеждане на програмен бюджет, който, видно от бюджета на ВСС, не е въведен на практика. Що за програмно бюджетиране и програмно управление е това, когато на сайта на ВСС последната годишна програма за целите на съвета е от 2014 г.?[3] Така като резултат имаме изпълнен проект, усвоено финансиране и нулев ефект.

На този фон Комисията по бюджет и финанси, оглавявана от представляващия ВСС Димитър Узунов, си е гласувала сама отчета за дейността през 2016 г. Той се състои от три страници с изброени основни дейности. „Отчет” е силно казано, тъй като това е списък с покупки и направени разходи. Липсват каквито и да било мотиви за разходите, анализ на разходите, констатации и препоръки. Без никакво обяснение през отчетния период КБФ е управлявала приходи в размер на 109,4 млн.лв. и разходи в размер на 534,9 млн.лв[4].

Уместно следва да си зададем въпроса след като ВСС изразходва пари на данъкоплатеца и евросредства и няма резултат от това, има ли поне контрол? Сметната палата е правила за последно проверка на ВСС през 2012 г. И в тогавашния доклад[5] от текущия контрол констатираме следното: „при осчетоводяването на стопанските операции да се дава предимство на съдържанието пред формата на осъществените сделки и събития.”

Така настоящият състав на ВСС ще приключи пълен петгодишен мандат без проверка от страна на Сметна палата. Мандатът си върви, препоръките си лаят.

[1] Цитатите са от протокол на комисията, достъпен на: http://www.vss.justice.bg/page/view/4611

[2] Виж проекта на: http://www.vss.justice.bg/root/f/upload/6/project-budget.pdf . Данни за договора и стойността на проекта на: http://www.opac.government.bg/bg/for_beneficiaries/beneficiary/326

[3] http://www.vss.justice.bg/root/f/upload/3/programa-vss-2014.pdf

[4] Виж отчета от 3 страници на: http://www.vss.justice.bg/root/f/upload/15/otcet2016.pdf

[5] Пълен текст на доклада: http://www.vss.justice.bg/root/f/upload/4/oditen_doklad.pdf