Бум на трудовите пазари и перспективи за 2018 г.

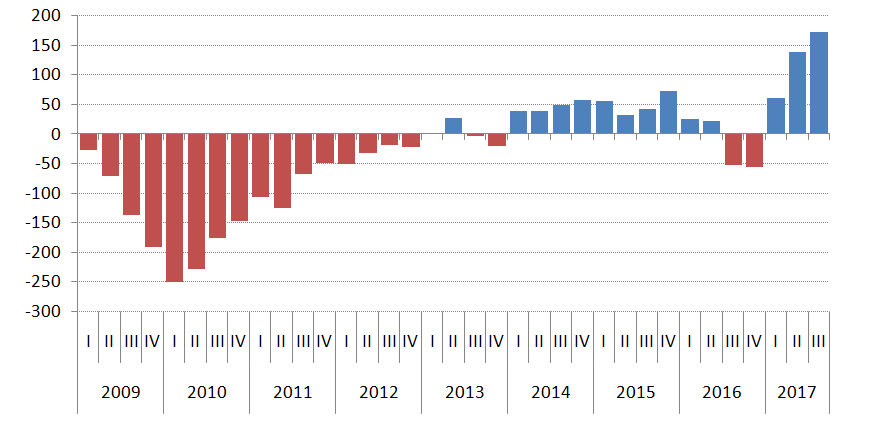

Според последните данни на НСИ третото тримесечие на 2017 г. е било едно най-силните за пазара на труда не само от началото на възстановяването, но изобщо в новата история на страната. Годишен ръст на броя на заетите, който да е съпоставим с последно отчетените от статистиката 172 хил. души, е регистриран единствено през последното тримесечие на 2006 г. (177 хил.) и първото на 2007 г. (195 хил.). Тези данни обаче са отпреди близо десетилетие, когато броят на населението на страната е по-висок. Това е причината ръстът в заетостта да е на практика без аналог, като тук в частност визираме покачването с 4,3 процентни пункта при коефициента на заетост за възрастовата група 15-64 години, до рекордните 68,5%. Накратко, последните данни показват следното:

- Значителен ръст на икономическата активност и заетостта, както и продължаващ спад на безработицата (до 5,8%);

- Подобрението обхваща всички възрастови групи, дори различните младежки възрастови групи до 29 г., заетостта при които започна да се възстановява именно от началото на тази година;

- Структурата на безработните лица също се подобрява – относителният дял на дългосрочно безработните (лицата без работа от 1-2 години, както и на тези без работа от над 2 години) се понижава, а заетостта при хората с основно, начално или по-ниско образование се покачва, макар да остава изключително ниска – съответно 38% и 29% за 15-64 годишните.

Трябва да се има предвид, че годишното сравнение има за отправна точка третото тримесечие на 2016 г., когато в условията на добър икономически растеж и привидно стабилен трудов пазар, броят на заетите всъщност спадна с 52 хил. души спрямо 2015 г. Тези данни бяха в голяма степен изненадващи и към онзи момент навеждаха на мисълта, че пазарът на труда е достигнал своята нова точка на баланс.

Промяна на броя на заетите на годишна база (2009-2017 г.), хил. души

Източник: НСИ

От днешна гледна точка изглежда напълно възможно НСИ по една или друга причина да е подценил броят на заетите през миналата година и съответно ръстът на заетите сега да е надценен. Това не би направило ръстa на заетостта през третото тримесечие на 2017 г. по-малко значим, но би обяснило ясно видимата аномалия в данните през второто полугодие на 2016 г.

Ситуацията на регионално ниво

На областно ниво аномалиите са още по-ясно видими. Независимо от подобрението на икономическата конюнктура, шансът в рамките на 12 месеца заетостта в Търговище да нарасне от 47% на 60%, в Стара Загора – от 59% на 72%, а в София (област) – от 55% на 68% е минимална. Извадковата грешка е, разбира се, винаги възможно обяснение, но както икономическата, така и статистическата логика диктуват, че ако ефектът идва оттам, то тя би следвало да бъде коригирана в последващи периоди.

Въпреки че цели 16 от 28-те области в страната са успели да постигнат рекордна заетост на населението на 15-64 години в рамките на последните две тримесечия, данните за няколко от останалите 12 области будят тревога, като сред тях се нареждат четири от петте области в Северозападна България. Коефициентът на заетост на населението на 15-64 години в тях остава под нивата отпреди кризата, като разликата е съответно 8,4 процентни пункта (пр.п.) във Видин, 4,5 пр.п. във Враца, 13,1 пр.п. в Ловеч и 2,9 пр.п. в Монтана.

Безработицата в Северозападна България всъщност се увеличава от 10,4% на 10,8%. Това не е единственият район на страната, в която се наблюдава негативна динамика в това отношение – същото се случва и в Североизточна България, но с уговорката, че там е налице близо два пъти по-висок ръст на икономическата активност (след силните за местния пазар на труда 2014 и 2015 г., нестабилното представяне на област Варна по отношение на броя на заетите продължава и през 2017 г.). Прави впечатление обаче, че именно в области като Видин и Монтана средното брутно заплащане нараства изключително бавно на годишна база (съответно 3% и 4% през третото тримесечие на 2017 г. при близо 10% на национално ниво), въпреки сравнително ниските възнаграждения в тези области и близостта им с минималните възнаграждения, които бяха чувствително увеличени в началото на тази година.

На този фон като основни предизвикателства пред пазара на труда през остатъка от 2017 и 2018 г. се очертават:

1) Предстоящото ново покачване на осигурителната тежест, както по линия на вноската за фонд „Пенсии”, така и по отношение на минималните осигурителни доходи по икономически дейности ще доведе до повишаване на разходите на труд за работодателите. Това може да има негативен ефект върху някои от по-нископлатените икономически дейности в страната, включително по линия загуба на международна конкурентоспособност в момент, в който в Румъния се обсъжда намаляване на данъците върху доходите от 16% на 10% от началото на 2018 г.

2) Рекордният ръст на минималната работна заплата и потенциалният ефект от това върху по-бедните области и по-нископлатените икономически дейности в страната. Припомняме, че към 9 ноември 2017 г. 29% от работните места в бюрата по труда предлагат възнаграждение, равно на текущата минимална заплата от 460 лв., а 42% от обявите са за заплащане под нивото от 510 лв., което ще влезе в сила от 1 януари 2018 г.

3) Недостигът на труд в различни икономически дейности – над 1/3 от индустриалните предприятия посочват именно недостига на подходящи кадри като фактор, който ограничава разширяването на производството им. Последните заявки за облекчаване на достъпа на чуждестранни граждани до пазара на труда в страната ни може да спомогнат за облекчаването на този проблем през 2018 г.

4) Въпреки опитите за поставяне на акцент върху развитието на образователната система, шансът тя дори в средносрочен план да постигне по-добър баланс с нуждите на пазара на труд е пренебрежимо малък. В текущия вариант на Бюджет 2018 не се вижда достатъчно ясен завой на активните политики на пазара на труда в посока повишаване на квалификацията и уменията на безработните (а и на работещите), което, предвид покачващата се средна възраст на работната ръка, следва да бъде сред основните приоритети. Най-просто казано, позицията на правителството продължава да е по-скоро реактивна (адресирайки последствията от изпадането в безработица), отколкото проактивна (покачване на конкурентоспособността на работещите и безработните), което е една от основните причини за отчетения наскоро пореден провал на Стратегията за учене през целия живот.