2016: Почти нулева година за пазара на труда

След силните за пазара на труда 2014 и 2015 г., в които броят на заетите в икономиката се увеличи с близо 100 хиляди души, през 2016 г. се затвърдиха отдавна видимите признаци на „охлаждане” на възстановяването.

Въпреки някои позитивни тенденции като продължаващия спад на безработицата, ръста на възнагражденията и увеличаването на броя на наетите на трудов договор, процесът на създаване на работни места забави ход и през втората половина на годината дори смени посоката си. През 2016 г. броят на заетите се понижава до 3 017 хил. души, което представлява спад с 19,2 хил. души спрямо 2015 г. Спад се наблюдава и в икономическата активност на населението, а делът на дългосрочно безработните лица (над една година) остава близък до 60%. Лицата, които са безработни повече от две години, пък възлизат на 40% от всички безработни през 2016 г. – отново без промяна спрямо година по-рано.

Въпреки намаляващия брой на заетите и факта, че те са все още с близо 350 хиляди по-малко от рекордните 3,36 млн. души през 2008 г., коефициентите на заетост на населението през 2016 са близки до предкризисните нива заради продължаващия спад на населението. Ръстът на заетостта при населението на възраст 15-64 години се забавя, но коефициентът достига 63,4% спрямо 62,9% през 2015 г. и ниво от 64,0% през 2008 г. Индикаторът за заетостта на населението на възраст над 15 г. също отчита[1] лек ръст – от 49,1% през 2015 г. до 49,3% през 2016 г.

Изключение от общия ръст на заетостта правят възрастовите групи на 15-24 и 25-34 годишните, като при първите това е продължение на дълготрайна негативна тенденция. Заетостта в тази възрастова група спада до 19,8%, което е най-ниското ниво[2] през последните 14 години.

Има само две възрастови групи, в които коефициентът на заетост през 2016 г. е по-висок от този преди кризата – лицата на възраст 55-64 години, както и тези на възраст 65 и повече години, като обяснението тук е постепенното повишаване на пенсионната възраст

Динамиката на всички тези индикатори показва, че пазарът на труда не е успял да отговори на някои основните предизвикателства през 2016 г.:

- Всякакви политики за активирането на младежите очевидно са били проведени без резултат – както тяхната икономическа активност, така и тяхната заетост не само намаляват, но са на рекордно ниски нива;

- Дългосрочно безработните продължават да формират основната част от безработните на пазара на труда, а тяхната непригодност към търсенето на пазара (често липса на каквито и да е професионални умения) е основната причина безработицата да не намалява по-бързо.

- Повишаването на коефициента на заетост вече е статистически ефект от намаляващото население, а не резултат от разкриването на нови работни места – то, поне засега, спря през втората половина на 2016 г.

Предвид повишаването на цената на труда от началото на 2017 г. (най-вече нивото на минималната работна заплата и осигурителната тежест) е трудно да видим предпоставки за възвръщане на положителните тенденции на трудовия пазар от 2014-2015 г., особено що се касае до най-уязвимите групи. Макар икономическият ръст да продължава да изненадва положително, поне на този етап не се виждат ясни негови проекции в посока разкриване на повече работни места. Все по-ясно видимо е обаче, че проблемът се корени не в желанието/способността на бизнеса да генерира заетост, а в желанието/способността на българите да запълнят работните места.

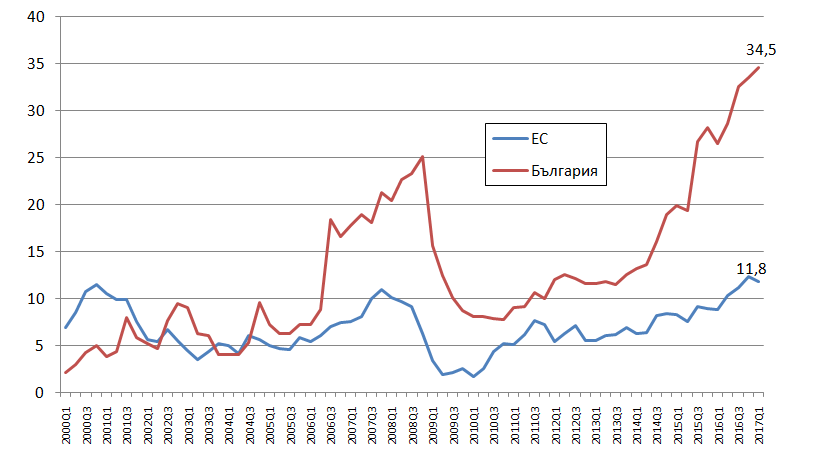

В края на миналата година относителният дял на промишлените предприятия, които посочват недостига на кадри като основен фактор, възпрепятстващ разширяването на дейността им, достигна рекордните 33,4%, а предварителните данни за началото на 2017 г. показват дори по-нататъшен ръст. Средният показател за ЕС е три пъти по-нисък, но в Европа, както наскоро обяснихме, фокусът на политиките на пазара на труда е не върху субсидираната заетост (както е в България), а върху преквалификацията и обучението на безработните и неактивните.

Относителен дял на промишлените предприятия, които посочват недостига на кадри като основен фактор, възпрепятстващ рзширяването на дейността им, %

Източник: Евростат, данните за първото тримесечие на 2017 г. са предварителни

От графиката се вижда ясно, че недостигът на работна ръка вече далеч надхвърля този преди кризата, въпреки че тогава коефициентът на безработица беше с около 2 процентни пункта по-нисък отколкото в момента. Заявките за разкриване на нови работни места през 2017 г. (вкл. сертифицираните от БАИ проекти) са ориентирани към по-високотехнологични производства, което прави малко вероятно работните места да бъдат заети от дългосрочно безработни, нискоквалифицирани или неактивни лица. Гладът за способни кадри ще продължи да разтваря ножицата в нивото на заплащане, а за закрепостените в програмите за субсидирана заетост лица ще става все по-трудно да се включат на свободния пазар на труда – болшинството от новите работни места най-вероятно ще бъдат заети от вече работещи лица с подходящ опит и квалификация.

По всичко личи че българският пазар на труда е изправен не пред конюнктурни, а пред стратегически предизвикателства, с които нито едно от последните няколко правителства не подсказа, че има капацитетът или желанието да се справи. Предвид съдържанието на редица от актуалните в момента политически програми, този дефицит на разбиране на проблемите най-вероятно ще се запази и занапред. Така че през 2017 г. можем да очакваме ръст на възнагражденията, по-бавен спад на безработицата, анемично (или никакво) увеличение на броя на заетите и продължаващо изключване на определени групи от пазара на труда.

[1] Данните подсказват, че не е далеч моментът, в който дори на национално ниво можем да видим „разминаване” между заетостта на населението на възраст над 15 години и тази на населението в активна възраст (такива разминавания се наблюдават от години в области с голям относителен дял на населението в пенсионна възраст като Видин).

[2] Наред с фактори като по-лесният прием във висшите учебни заведения и увеличаващата се средна възраст, на която младите напускат домакинствата на своите родители, ефект тук най-вероятно оказва и динамиката на повишаване на минималното възнаграждение в условия на стагниращо качество на образователния продукт.