Пропорционалният данък

През седмицата беше обсъдена промяната в облагането на личните доходи, която се състои във въвеждането на пропорционален данък от началото на 2008 г. Осигурителната тежест обаче едва ли ще бъде понижена, но се изменя съотношението на вноските между работодател и работник от 65:35 на 60:40.

Пропорционалният данък е този, при когото независимо от размера на облагаемия доход се прилага еднаква данъчна ставка. В случая тази ставка ще бъде от 10%. Това означава, че тя се прилага и за доход от 300 лв. (данъчно задължение от 30 лв.), и за доход от 1000 лв. (задължение – 100 лв.).

Противниците на този вид данък твърдят, че той е несправедлив, тъй като облага в еднакво отношение всички хора. Според тях облагането трябва да бъде прогресивно и по този начин ще бъде справедливо, тъй като върху по-високите доходи се налага по-голяма тежест. Само че тук се пропуска един много важен факт, който се отнася до същността на данъчното облагане. Данъкът е принудително, задължително плащане към държавата – тоест това не е доброволна средство за финансиране на държавните разходи. В този смисъл той не може да бъде справедлив, тъй като без тяхното желание от хората се отнема част от дохода им. Следователно не може да се говори за справедлив данък, но колкото по-ниска е ставката, толкова по-малко вреди нанася данъкът.

Нещо повече – пропорционалното облагане означава, че пределната ставка е еднаква. Следователно за всеки допълнително изработен лев се плащат точно 10 стотинки данък, независимо дали преди това са изкарани 250, 500 или 1000 лв. Това означава, че данъчното облагане не се стреми да попречи на предлагането на допълнителен труд като го наказва с по-висока ставка. Тоест това е един ясен белег, че чрез своята данъчна политика държавата се стреми да насърчи полагането на допълнителни усилия и увеличаването на производителността, като ефектът от това ще бъдат по-високи доходи за хората.

Намаляването на максималната ставка за облагане от 24% на 10% ще повлияе значително на доходите на хората от т.нар. средна класа. Непосредственият ефект ще бъде повишаването на разполагаемите им доходи вследствие от по-ниския данък. В по-дългосрочен аспект ще нараснат стимулите на хората да работят, тъй като по този начин се влияе на избора им между труд и свободно време. Освен това се понижава т.нар. свръхданъчно бреме – това е разликата между разходите за обществото от наличието на данък и приходите за държавата. Тоест ще се понижи нетната загуба за обществото от данъчното облагане, която ще е във вид на повече произведени стоки и услуги, което означава по-високи реални доходи.

Една група от данъкоплатци ще понесе първоначално разходите от въвеждането на пропорционален данък. Това са хората с брутно трудово възнаграждение до 450 лв. на месец. Те ще понесат загуби поради премахването на необлагаемия минимум, което ще означава повишаване на ефективната данъчна ставка за тях. В бюджетния сектор е предвидено компенсиране на работещите, но това не се отнася за частния сектор. Най-засегнати ще са съответно хората с ниска производителност, младите работници, които започват кариерата си, както и тези, които работят почасово. Според официалните данни на Националния статистически институт средните заплати в няколко сектора са по-ниски от 450 лв. Важен в случая е фактът, че тези данни е възможно да се различават в голяма степен от действителните поради наличието на неформална икономика. Това се отнася до голяма степен за строителството, където заплатите са доста по-високи от обявените. Тоест твърденията, че над 1 милион работещи ще получат по-ниски нетни доходи са пресилени, тъй като голяма част от тези хора са по-добре платени, но не декларират целия размер на доходите си.

Освен това растежът на доходите в частния сектор през 2007 г. надвишава 20%, като този висок темп вероятно ще се запази и през следващата година. Факторите за това са продължаващият растеж на паричното предлагане и инфлацията, както и повишаването на производителността на труда. По тази причина част от хората, които в момента получават по-ниски доходи, ще прехвърлят границата от 450 лв. и няма да понесат по-високо облагане.

Друго предимство на пропорционалното облагане е по-лесното администриране поради отпадането на част от съществуващите облекчения. Това ще позволи намаляване на броя на данъчните служители.

Като цяло прогресивният данък се заменя от пропорционален със значително по-ниска ставка. Това безспорно е положителна мярка, която ще повлияе стимулиращо върху стопанското развитие на страната. В по-дългосрочен план това ще означава по-висока производителност, растеж на предлагането и по-високи реални доходи. Стимулирането на хората от средната класа, които са генераторът на стопанският растеж, представлява действително социално насочена мярка, тъй като е насочена към по-високо благосъстояние.

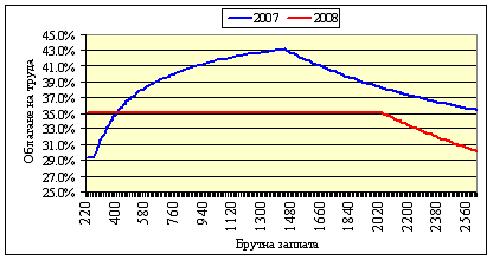

Графика 1: Облагане на труда през 2007 и 2008 г. (процент от разходите за труд на работодателите)

Източник: Изчисления на автора.

Повече информация относно плоския данък можете да прочетете в месечния бюлетин на Институт за пазарна икономика Бюлетин за ниски данъци