“Оздравените” общини и техните наследници

Публикуваните от МФ данни за финансовото състояние на общините през 2016 г. показват известно подобрение спрямо предходната 2015 г. Броят на общините, които отговарят на условията за включване в механизма за финансово оздравяване, спада от 36 на 32, като движения се наблюдават и в двете посоки. От механизма отпадат 15 общини, които са подобрили поне част от показателите си, а се включват 11 други, при които наблюдаваните от МФ индикатори са се влошили. Въпросите пред смисъла от подобен механизъм и начина на неговото функциониране, обаче, остават същите.

Малко за самия механизъм

Още при предлагането си механизмът беше обект на сериозна критика (включително от страна на ИПИ). Структурата му подсказва, че вместо да адресира причините за тежкото състояние на някои от българските общини, той е изработен с цел прикриване на последствията от тяхната финансова немощ. Някъде в края на 2015 г. набралият скорост дебат за финансова децентрализация (с цел повишаване на собствените приходи на общините) отстъпи място на обратния процес на по-нататъшно централизиране на контрола и управлението на общинските финанси и то в период, в който общините правеха сериозни разходи за съфинансиране на европейски проекти. Да, механизмът предвижда да изисква от общините мерки за повишаване на приходите чрез подобряване на събираемостта, но само в рамките на вече съществуващите, крайно недостатъчни данъчни правомощия.

Прегледът на данните за финансовото състояние на отпадналите и нововключените в механизма общини дава допълнителни аргументи в посока неговата несъстоятелност.

Как работи механизмът

Идеята на механизма е сравнително проста: припознаване на общините с “финансови затруднения” и прилагането на мерки за адресиране на проблемите, които могат да включват и отпускането на безлихвени заеми от централната власт при одобрение на предложените оздравителни планове. Критериите, които МФ наблюдава, са общо шест, като неспазването на три от тях автоматично включва общината в този своеобразен “черен списък”:

- Годишният размер на плащанията по общинския дълг не може да надвишава 15% от средногодишния размер на собствените приходи и изравнителната субсидия за последните три години;

- Наличните към края на годината задължения за разходи да бъдат под 15% от средногодишния размер на разходите за последните 4 години;

- Наличните към края на годината поети ангажименти за разходи да бъдат под 50% от средногодишния размер на разходите за последните 4 години;

- Наличните към края на годината просрочени задължения да бъдат под 5% от отчетените за последната година разходи;

- Да не се наблюдават повече от две поредни години на отрицателно бюджетно салдо;

- Равнището на събираемост на приходите за последната година да бъде над средното за страната (71,5% за 2016 г.).

Отпаднали от механизма общини

През 2016 г. от механизма отпадат общо 15 общини: Кресна, Лясковец, Кирково, Дупница, Рила, Ловеч, Батак, Карлово, Доспат, Мадан, Рудозем, Смолян, Костенец, Опан и Омуртаг.

Докато при някои от тях се наблюдава действително подобрение на основни показатели (Лясковец, Кирково, Дупница, Ловеч, Костенец, Опан и Омуртаг), изключването на други (Батак, Доспат, Рудозем и Смолян) изглежда, меко казано, прибързано.

Резултатите на втората група общини поставят под въпрос цялостния смисъл на подхода “3 от 6”. Фрапантен е примерът с община Доспат, която въпреки че вече спазва първото от шестте изисквания (за размера на плащанията по общинския дълг), регистрира фрапантен ръст на просрочените задължения и все още два пъти по-високи от изискваните нива на задълженията за разходи. Нарушенията, обаче, са вече само две, поради което общината се връща в редиците на “дисциплинираните”. Отпадането от механизма на други две общини – Рудозем и Батак – се дължи изцяло на повишената събираемост на приходите, без обаче да е налице подобрение при просрочените и наличните задължения. Дори напротив – те се влошават. Като контрапункт на тези общини можем да посочим Кирково, Ловеч и Омуртаг, които успяват да адрисарат отклоненията и по трите критерия, заради които са били включени в механизма.

Очевидно е, че механизмът не работи добре не само що се касае до идентифицирането на проблеми, но и до това кога и в каква степен последните са били преодолени. Промените в основните показатели за всички отпаднали от механизма общини са ясно видими в таблицата в края на настоящия материал.

Включени в механизма общини

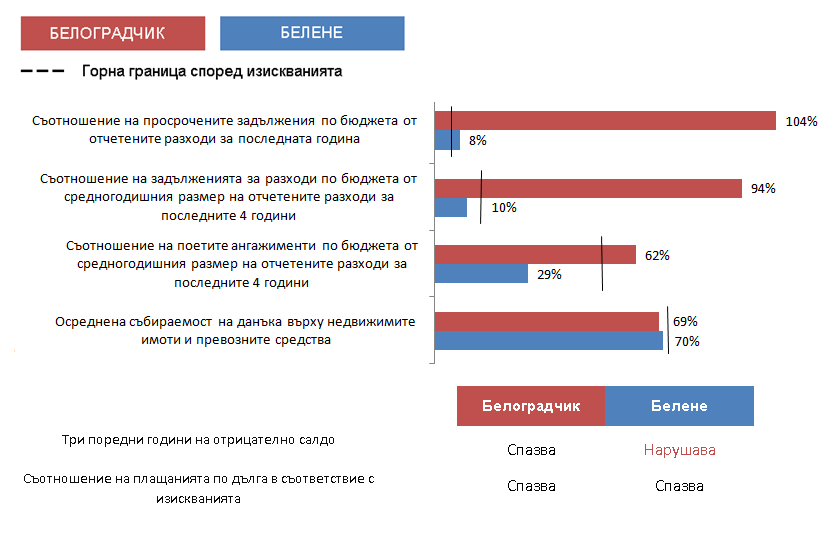

Подобни разминавания се наблюдават и по отношение на новоприсъединените общини. Това са Созопол, Сунгурларе, Бяла (област Варна), Белоградчик, Брегово, Криводол, Оряхово, Кочериново, Лесичово, Белене и Ветово, като особено любопитно е разминаването между показателите за Белене и Белоградчик. И двете общини отговарят на 3 от 6-те критерия за включване в механизма, но разликата в степента на “непокриване” на изискванията е фрапантна. Докато при община Белене можем да очакваме съвсем скорошно излизане от “черния списък”, то перспективите пред Белоградчик не са розови.

Сравнение между показателите за общините Белоградчик и Белене

Източник: МФ, ИПИ

Как е възможно тези две общини да се включат в обща група по отношение на тяхната финансова стабилност? Правото на отговор оставяме на МФ.

Проблемите

От прегледа на данните на МФ прави впечатление, че основният фактор, който спомага за изключването на общини от механизма, е всъщност подобряването на събираемостта на данъците върху превозните средства и недвижимите имоти над изискуемото ниво – това важи за 10 от 15-те напуснали го общини.

Предвид паралелното подобряване на едни и влошаване на други от останалите индикатори е възможно някои от движенията в посока “подобрение” да се дължат по-скоро на счетоводни похвати, отколкото на постигане на трайна финансова стабилност. Публичните данни, обаче, не позволяват това твърдение да бъде направено със сигурност, поне не без много по-детайлен анализ на бюджета на въпросните общини. Едно, обаче, е ясно: механизмът очевидно е несъстоятелен както що се касае до идентифицирането на потенциално нестабилни във финансово отношение общини, така и по отношение на тяхното последващо “подобрение”.

Наред с тези свои чисто оперативни дефицити, механизмът повишава и опасността от изпадане в политическа зависимост на някои местни власти от настроенията на финансовия министър. С други думи: инструментът, който предходното правителство наложи, не само дава спорни резултати, но и се явява своеобразна спирачка пред стремежа за повишаване на независимостта на общините. Докато не се създадат условия за по-тясна свързаност между икономическите процеси на местно ниво и финансовото състояние на местните власти, последните ще продължат да функционират в тежка зависимост от централната власт.

Отпаднали от оздравителния механизъм общини и промени в основните критерии

Общини със значително подобрение на резултатите

|

КОСТЕНЕЦ |

|

|

ОПАН |

|

|

ОМУРГАТ |

|

|

ЛЯСКОВЕЦ |

|

|

КИРКОВО |

|

|

ДУПНИЦА |

|

|

ЛОВЕЧ |

|

Източник: МФ, ИПИ

Общини с известно подобрение на резултатите

|

КРЕСНА |

|

|

РИЛА |

|

|

КАРЛОВО |

|

|

МАДАН |

|

Източник: МФ, ИПИ

Общини, които все още са в тежко състояние, но отпадат от механизма

|

БАТАК |

|

|

ДОСПАТ |

|

|

РУДОЗЕМ |

|

|

СМОЛЯН |

|

Източник: МФ, ИПИ