Намаления на данъците върху труда в най-развитите икономики**

Всяка година международната Организация за икономическо сътрудничество и развитие (ОИСР) издава доклад, отразяващ данъчната тежест върху заплатите в 22-те най-развити икономики в света. Изследването за 2009 г. показва, че въпреки сериозните разлики в данъчното облагане в страните-членки, се наблюдава ясна тенденция за намаляване на тези данъци. Най-голямо понижение се отчита в Нова Зеландия, Турция и Швеция, където то е между 1,5 и 2,5 процентни пункта. Намаляване има и в страните от еврозоната, но то не преминава границата от един процентен пункт. При страните, засегнати от бюджетната криза, се наблюдава покачване на данъчната тежест: така например, в Испания и Ирландия тя се покачва с 0,19 и 1,54 пункта. В същото време в Гърция, Италия и Португалия данъчната тежест се понижава с под 0,1 на сто.

Понижението във водещите икономики се дължи почти изцяло на намаляването на данък общ доход (ДОД). При Ирландия увеличението е впоследствие на прехвърлянето на част от осигурителната тежест върху отделните работници. В САЩ, въпреки че американският Конгрес одобри намаление на ДОД с малко над 1 процентен пункт, спирането на плащанията по финансовия стимул се отразяват негативно върху работодателите. От миналата година тяхната осигурителната тежест нараства с 0,02 процентни пункта. От друга страна, в Унгария и Турция намалението на общата данъчна тежест е продиктувано изцяло от орязването на осигуровките на фирмите.

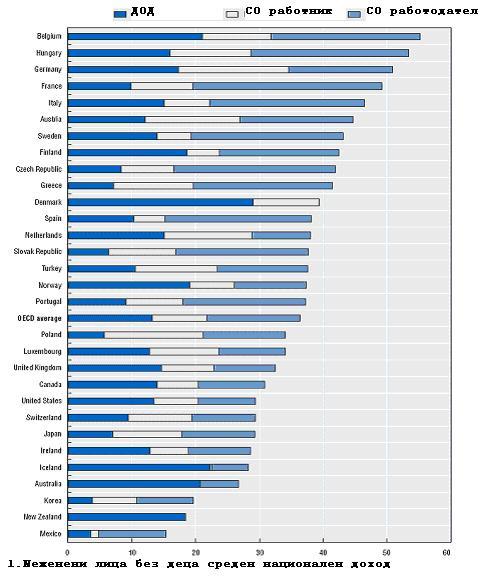

Като цяло докладът на ОИСР показва огромни различия в цената на труда. Най-ниските разходи за труд са в Мексико, Словакия, Полша и Турция, а най-високите се забелязват в Норвегия, Люксембург, Германия и Белгия. Делът на данък общ доход в трудовите задължения е най-нисък отново в Мексико (3,5%), както и в Корея (3,8%). За разлика от тях, в повечето скандинавски страни той надхвърля 20%. Работодателите са най-силно обременени в Франция, Чехия и Унгария, където делът на осигуровките, поемани от тях, са съответно 29,7, 25,4 и 24,6%. Случаите на Нова Зеландия и Дания силно контрастират, като там фирмите са освободени от подобна тежест.

Данъците върху физическите лица също силно варират между страните членки. 40% от дохода за неженените/неомъжени лица без деца в Германия и Белгия отива за плащане на данък общ доход и социални осигуровки. За сравнение, в Испания, Южна Корея, Нова Зеландия и Мексико тежестта възлиза на 20 на сто, като в Австралия и Нова Зеландия средният работник плаща само данък общ доход, а в Полша той поема изцяло осигурителната тежест. Докладът показва още, че повечето страни-членки отпускат фискален стимул за домакинства с деца. Той се изразява или в намаление на данъците, или в директни парични трансфери. В Белгия, Германия, Исландия, Ирландия, Нова Зеландия и САЩ спестяванията за семейства със само един работещ възлизат на повече от 15%, докато в Чехия и Люксембург са дори 21 на сто.

Тазгодишното изследване слага акцент върху квази-данъчните задължителни такси (КЗТ). Тези задължителни плащания, които се извършват от служители и работодатели, приличат на данъците с изключение на това, че не влизат в държавната хазна, а в частни пенсионни фондове или застрахователни компании. Подобни такси в големи размери съществуват в Австралия, Италия, Мексико, Норвегия и Словакия, където се плащат в по-голямата си част от фирмите. Таксите представляват допълнителна тежест за бизнеса. Увеличението на разходите за труд създават още една пречка за възстановяването на фирмите от кризата.

Данък общ доход и осигурителна тежест за работници и работодатели (като процент от разходите за труд 2009)

* Стажант в ИПИ.

** Целият доклад е достъпен ТУК.