Надолу по фискалния склон

В навечерието на 2013 г. републиканците и демократите за пореден път пропуснаха възможността да адресират задълбочаващите се фискални проблеми на САЩ. Вместо да предприемат реални мерки срещу високите дефицити и увеличаващият се дълг на страната, управляващите подходиха по европейски, като си стиснаха ръцете над половинчато споразумение. Последното, разбира се, бързо беше определено като „успех” от администрацията на Обама. С подписания от президента на 3 януари закон САЩ наистина не падна в т.нар. фискална пропаст, но, както видяхме в ЕС през последните няколко години, подходът „разбрахме се да се разберем” и отлагането на решенията може да има изключително негативни последици за икономиката.

Ограничаване на разходите

Споразумението между републиканците и демократите на практика адресира единствено приходната част в бюджета на САЩ. Както се вижда от приложената графика, обаче, фискалните проблеми на страната не се коренят в свитите от 2009 г. насам данъчни постъпления, а в неимоверно нарасналите публични разходи.

Графика 1: Приходи и разходи като процент от БВП на САЩ

Източник: US Office of Management and Budget

През последните четири години разходите на Вашингтон като процент от БВП са най-високи от 1946 г. насам, като само в две години от този близо 70-годишен период техният обем е надхвърлял 23% от БВП. Това се случва през 1982 и 1983 г. и то при бюджетни приходи в рамките на 18-19% от БВП на страната. За сравнение при бюджетни приходи от 15,1-15,8% от БВП в периода 2009-2012 г., разходите на американското правителство стигат нива от 24,1-25,2%.

Данъците в САЩ в никакъв случай не могат да бъдат наречени „ниски”, поради което адресирането на фискалните проблеми с по-нататъшното им увеличаване ще бъде ход със крайно несигурен ефект върху приходната част на бюджета. Надеждите на американските политици, че неблагоприятните последици от високите дефицити ще се материализират в някакъв бъдещ момент, когато икономиката на страната вече ще е набрала сила, изглежда, ще се окажат напразни. Липсата на решения, които да адресират разходната част на бюджета и скъпо струващите социални програми на американското правителство, са дестабилизиращи дори в краткосрочен план. Фискалната несигурност е в състояние да смачка едва позакрепилото се доверие на бизнеса и потребителите в страната.

Преговорите ще продължат и през следващите месеци, като първото изпитание ще е именно поредното вдигане на фиктивния таван на дълга на САЩ. Няма да бъде учудващо, ако по време на предстоящите политически сблъсъци данъчната система на САЩ отново бъде поставена на масата, което няма как да успокоява нито инвеститорите, нито поставените на мерника хора с високи доходи, нито все още радващите се на данъчни облекчения.

Управление на дълга и дефицита

В същото време неспособността на американското правителство да се вмества в собствените си бюджетни прогнози от началото на кризата насам рано или късно ще накара инвеститорите да си зададат въпроса доколко целесъобразно е закупуването на американски дълг.

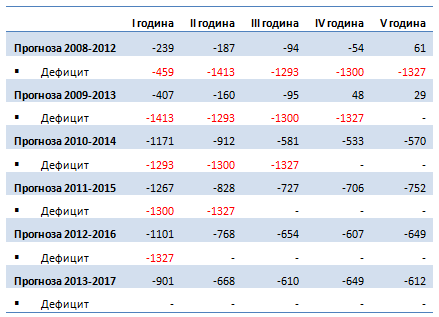

Таблица 1: Петгодишни прогнози за бюджетния дефицит/излишък на администрацията на президента на САЩ и реално реализиран дефицит за съответната фискална година от периода, млрд. долара

Източник: Одобрени бюджети на САЩ (2008-2013)

Както се вижда от таблицата, очакванията през 2008 г. са за реализиране на бюджетен излишък в рамките на 61 млрд. долара през фискалната 2012 г. Вместо това в края на октомври 2012 г. САЩ реализира дефицит от над 1,3 трлн. долара. Данните показват, че администрацията не успява да се вмести в планирания дефицит от началото на кризата. Дори ако изключим ужасяващата във фискално отношение 2009 г. от сметките, средната разлика между прогнозирания и реализирания дефицит за периода е 150 млрд. долара. С оглед на планирания за тази година дефицит от 900 млрд. долара, ако тази тенденция се запази и необходимите реформи в разходната част на бюджета не бъдат въведени, това ще означава пета поредна година на държавен дефицит от над 1 трлн. долара дори при изпълнение на заложените приходи. Прави впечатление още, че прогнозата за периода 2013-2017 е по-оптимистична от миналогодишната за периода 2012-2016 г. – факт, който поставя още по-голяма въпросителна пред реалните размери на тазгодишния американски дефицит.

Какво следва

Един от най-подходящите моменти за подобни съкращения като че ли беше изтърван, тъй като с наближаването на изборите за Конгрес след две години едва ли можем да очакваме кой знае колко реформаторски нагласи от двете водещи партии.

В един или друг момент администрацията на Обама ще трябва да започне решително да свива разходите си. Някои агенции за кредитен рейтинг като Moody’s вече изразиха намерението си да ревизират надолу кредитния рейтинг на страната вследствие на няколкократното отлагане на бюджетните съкращения, нужни за възвръщането на фискална стабилност. Облигационните пазари вече реагираха на липсата на развитие по фискалните въпроси, като лихвите по американските 10-годишни ценни книжа се повишиха с 33 базисни пункта само за последния месец, устремявайки се към границата от 2%, която не е достигана от април 2012 г.

Това, което последните преговори показаха, е, че американската политическа класа на този етап не разполага с нужната воля за адресирането на проблемите. Поне не докато облигационните пазари продължават да гледат благосклонно на случващото се в страната. Ако решенията бъдат отложени за период на покачващи се лихви по американския дълг, обаче, пропастта най-вероятно ще се окаже по-дълбока и в същото време прекалено широка, за да бъде прескочена.