Истинската история на бюджетните икономии в Европа*

Европейските правителства, които ограничиха и разходите, и данъците като част от програмите си за бюджетни икономии, бележат по-висок темп на икономически растеж от останалите си съседи. Защо тогава непрекъснато чуваме оплаквания от медиите и политиците за „суровото” затягане на бюджета, което води Европа към икономическа разруха? В свое ново изследване, озаглавено „Истинската история на бюджетните икономии в Европа”, Matthew Melchiorre от американския Competitive Enterprise Institute (CEI), показва, че отговорът на този въпрос се корени в неправилната интерпретация на данните.

Голяма част от анализите на ситуацията в Европа, цитирани в американските медии, избират 2007 или 2008г. като базова година за всички страни, в които измерват промените в разходите и данъците и ръста на икономиката. Според автора тази методология не е коректна, защото не всички страни в Европа са започнали да прилагат своите програми за бюджетни икономии по едно и също време. Ето защо в своето проучване той измерва степента на икономии и ефекта от тях, започвайки от приблизителната дата, в която те са влезли в сила във всяка една страна. По този начин той достига до заключение, което доста се различава от разпространените виждания по темата: малкото страни, съумели да намалят както разходите, така и данъците си, са тези, които бележат най-бърз темп на растеж.

Икономии или не?

Прилаганите мерки за икономии в Европа приемат много различни форми. Докато много страни окачествяват политиките си с общото название „бюджетни икономии”, действията им далеч не са еднородни. В проучването си Melchiorre заема становището, че единствено комбинацията от намаляване както на разходите, така и на данъците, би могла да бъде квалифицирана като програма на строги бюджетни икономии. Ето защо само политиките на четири страни в Европа – България, Ирландия, Латвия и Литва – могат да попаднат в тази категория. Вместо това, най-голям брой страни следват противоположния път – увеличаване и на разходите, и на данъците.

И докато квалифицирането на някои от тези програми като „икономии” може да се сметне за разумно, те трябва да бъдат разграничени от по-стриктните им форми, които обхващат значително намаляване и на данъците, и на правителствените харчове. Има 9 потенциални категоризации на бюджетните икономии, посочени в Таблица 1. За да се счита една страна като увеличила или намалила разходите и данъците си, трябва да има поне една година след влизането в сила на програмите за икономии, в която и двата показателя са отбелязали промяна с поне един процент от нивата си в предходния период.[1] Във всички останали случаи показателите попадат в категорията „без промяна”.

Свиване на правителството означава по-бърз растеж

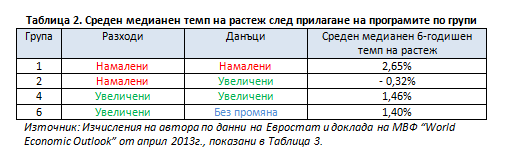

За да определи икономическия ефект от прилагането на различните програми за бюджетни икономии, авторът разглежда периода от 6 години, следващ началото на тяхното прилагане във всяка една европейска страна. За целта той комбинира темпа на растеж за последното тримесечие на 2012 г., публикуван от Евростат, и прогнозните данни за ръста на БВП до 2017г., изготвени от Международния валутен фонд. За всички държави се разглеждат медианните[2] стойности на показателя, с които се изчислява средно аритметичен темп на икономически растеж за всяка една от дефинираните групи. В Таблица 2 са показани резултатите от групите, в които попадат поне четири страни, т.е. – които са достатъчно големи, за да има средно-аритметичната стойност смислена интерпретация.

От данните се вижда, че единствената група, която бележи среден медианен ръст на БВП над 2% (считан като прагова стойност за здравословен икономически растеж), е Група 1, в която са страните, намалили както разходите, така и данъците си (сред които попада и България).

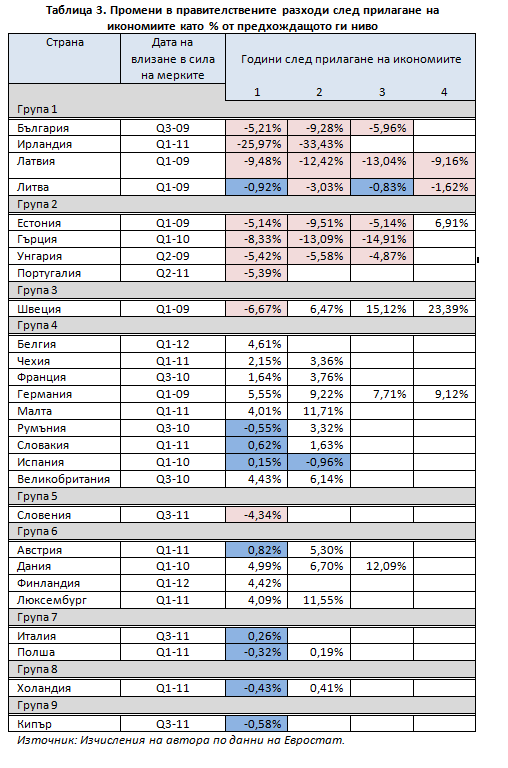

Таблица 3 показва процентното изменение в отделните страни на номиналните правителствени разходи спрямо периода преди въвеждането на програмите за икономии за всяка година от прилагането им. Стойностите, които бележат спад в разходите, са оцветени в червено, а тези, при които няма промяна – в синьо.

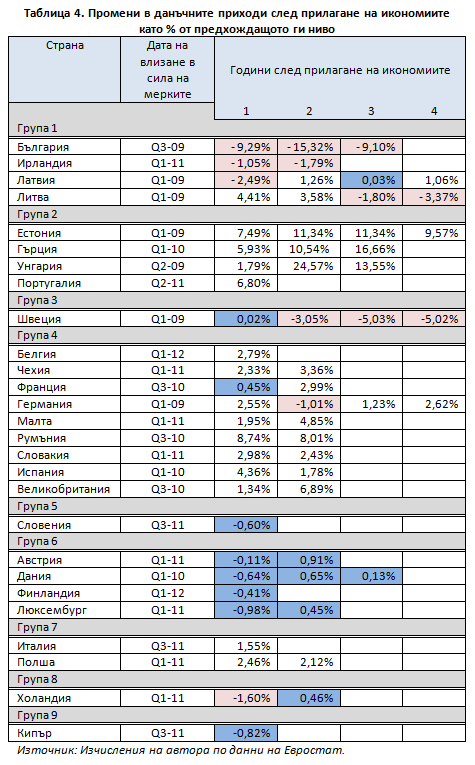

От друга страна, Таблица 4 измерва процентното изменение на общата данъчна тежест за всяка една година от прилагането на бюджетните икономии в съответната страна спрямо периода, предхождащ тяхното въвеждане. Авторът отбелязва, че е възможно подценяване на негативния икономически ефект от увеличаване на данъците, тъй като изменението на данъчната тежест не включва възникналата вследствие на увеличението „deadweight loss”, т.е. съвкупна загуба за обществото. Положителното на този показател е, че дава точна представа за ресурсите, изразходвани от публичния сектор, и дава възможност за извършване на сравнение между разглежданите страни.

В заключение, предлагайки по-различен поглед към данните за прилаганите от европейските страни политики, Matthew Melchiorre се противопоставя на разпространеното схващане, че намаляването на размера на правителството води до икономическа стагнация, и заявява, че истинската история на бюджетните икономии в Европа дава пример за това как малкото страни, проявили куража да свият публичния си сектор, са тези, които в момента притежават най-голям потенциал за растеж.

[1] Тук е важно да се отбележи, че разглежданото влизане в сила на бюджетните икономии, определяни още като „бюджетна консолидация”, включва поне две предложени значителни бюджетни промени в социалната сфера, администрацията или правителствените разходи. Освен това в случаите, когато програмата за икономии не е започнала през първото тримесечие на годината, се разглеждат четирите тримесечия непосредствено след нейното начало.

[2] Използването на медианната стойност е аргументирано като начин да се избегне изкривяването на данните за темпа на растеж на БВП от единични екстремни стойности.

*Публикацията е резюме на изследването „Истинската история на бюджетните икономии в Европа” на Matthew Melchiorre от Competitive Enterprise Institute. Резюмето е изготвено от Димитрия Гавалюгова, стажант в ИПИ. Пълният текст на изследването на английски език е достъпен тук: