Данъчните дупки, които товарят бюджета и спират реформите (данъчни преференции в България)

СЪОБЩЕНИЕ ДО МЕДИИТЕ

17 октомври 2012 г.

Данъчни преференции в България съществуват във всички данъчни закони – не всички доходи и не всяка печалба подлежат на облагане, а при данъците, обвързани с потреблението (като ДДС и акцизи), също има ред специални режими. Тези преференции са много различни, както по философска и икономическа аргументация, така и като практическо приложение. Това, което е безспорно, е, че всяка преференция по своята същност е „дупка” в данъчните закони и съответно носи загуби за бюджета под формата на пропуснати приходи.

В настоящия анализ представяме една по-широка картина на преференциалните данъчни режими в страната, както и оценка на загубите за бюджета от съществуването на подобни текстове в данъчните закони. Този дебат се възроди покрай идеята за облагане на лихвите по депозитите на гражданите, които досега се третираха като необлагаем доход. Тук ще покажем, че това съвсем не е единственото облекчение и далеч не е най-очевидната дупка в родните данъчни закони.

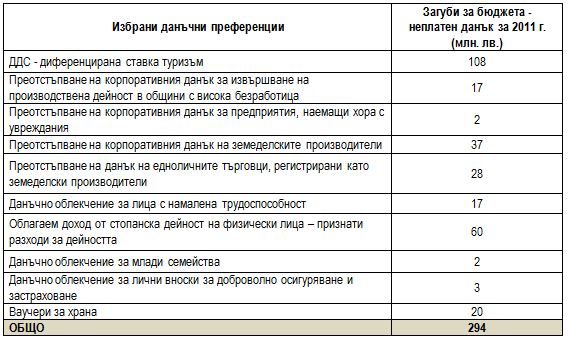

В този доклад са разписани детайлно данъчните облекчения, които водят до загуби за бюджета от порядъка на 300 млн. лв. само за 2011 г. Това са само част от т.нар. „политически” преференции, без дори да навлизаме детайлно в „принципните” преференции. Някои от тези преференции със сигурност трябва да бъдат преразгледани и биха били трудно обосновани.

Източник: ИПИ на база данни от НАП и Министерство на финансите

Ако се опитаме да направим приблизителна сметка за пропуснатите приходи за бюджета от тези дупки, то за последните 10 години тази сума би надхвърлила поне 3 млрд. лв. Това са несъбрани приходи от конкретни групи в обществото.

Данъчните облекчения или преференции неизбежно водят до два ефекта – по-ниски данъци за определени групи хора или дадено поведение, но и изкривяване на данъчната система и натоварване на всички останали данъкоплатци. Именно тази неравнопоставеност е в основата на политическите наклонности да се налагат преференциални режими в данъчните закони – ползите са за точно определена група, а разходите се разпределят върху всички останали. Това прави дебата за всяка една преференция много труден, противопоставяйки на практика принципна позиция за широка данъчна база и опростено данъчно законодателство срещу конкретна привилегия, която има своите ясни бенефициенти.

През последните месеци се чуха всякакви предложения за използването на данъчните закони за постигане на една или друга политическа цел. Например в опита си да стимулират чуждестранните инвеститори, управляващите предложиха държавата да поеме част от осигурителните плащания на големи чужди инвеститори. Това предложение само потвърждава тезата, че всяка едно административно звено гледа на данъчните закони като на инструмент за политика в своята конкретна област. Всяко подобно действие обаче пада на раменете на всички останали данъкоплатци, за които няма специални текстове в данъчните закони.

Накратко, и през 2013 г. данъчните облекчения и преференции ще товарят бюджета. Нещо повече, съществуването на специални разпоредби в данъчните ни закони не само е в тежест на всички останали данъкоплатци, но и води до повече лобизъм в данъчното законодателство, неефективно и непрозрачно разпределение на ресурсите и неефективно подпомагане на бедните. Изчистването на данъчните ни закони може да подсили бюджета, както и да бъде използвано за общо намаление на данъците върху труда.

ПРЕПОРЪКА

Премахване на данъчните облекчения, което ще позволи намаление на осигурителната тежест за всички граждани и ще даде възможност за извършване на реални реформи.

Цялото изследване е достъпно тук на страницата на ИПИ – www.ime.bg

За контакти:

Петър Ганев, ИПИ

02/ 952 62 66, 952 35 03