Данъчни тенденции в Европейския съюз

В ежегодния доклад на Евростат за нивото на данъчното облагане в Европейския съюз[1], публикуван на 21-ви май, се открояват няколко любопитни тенденции от изминалата година.

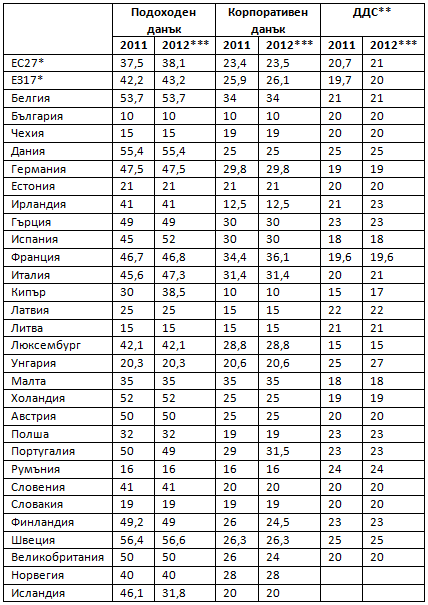

Кризата на Стария континент сложи край на започналото в началото на хилядолетието трайно намаление на данъчните ставки. Както става ясно от данните, доста страни са намерили за нужно да увеличат данъците си отново през 2011г. Средното ниво на най-високата ставка на данък общ доход (ДОД), корпоративните данъци и средното ниво на ДДС в ЕС са нараснали през 2012г.

Данните обаче не трябва да бъдат третирани еднозначно – макар че общото за ЕС ниво на данъчна тежест е високо и движението му е възходящо, то варира за индивидуалните членки. Така например ДДС се движи между 17% в Люксембург и 27% в Унгария; подоходен данък – от над 50% в северна Европа до 10% в България; корпоративен данък – от 36,7 във Франция до 10% в България и Кипър.

За последната година най-добре изразено е покачването на данъчната тежест в южните държави – Италия, Португалия, Испания и Кипър, както и в Ирландия, Унгария и Франция. За периода 2011-2012 ДДС, подоходният и корпоративният данък са се увеличили, макар и с различна степен. Всяка държава е предприела индивидуална стратегия като най-честа жертва е ДДС (с изменения от порядъка на 0,3-2 пр.п.), а с най-драстични промени – подоходният данък (със скок от 7,5 пр.п. в Испания и 8,5 пр.п. в Кипър).

Всъщност, като изключим гореспоменатите държави, не се наблюдава промяна в основните данъци на страните-членки на ЕС, за разлика от предходната година. Това може да бъде тълкувано като знак, че страните-членки са изчерпали ресурса си за повишение на данъчното бреме и то е достигнало своя пределен максимум (който все пак е далеч от нивата от 2000г.). Друга възможна интерпретация би могла, че правителствата се чувстват достатъчно уверени в способността си да се справят с бюджетните проблеми без по-нататъшни увеличения на данъчното бреме (за сметка на мерки в разходната част).

Показва ли реалността този доклад?

На пръв поглед, България наистина е на върха на таблицата с най-ниски данъци, но не трябва да забравяме няколко важни нюанса на избраните показатели:

- При подоходните данъци е дадена най-високата ставка, което дава изкривена представа за средната данъчна тежест – 10-те процента в България са в сила за всички, но при прогресивното облагане, избирането на една единствена ставка може да бъде подвеждащо за това всъщност какви данъци плащат хората; наличието на редица данъчни облекчения, които не се включват в доклада, също правят картината непълна;

- Не се отчита осигурителната тежест – тежестта върху труда в България се крие основно в осигурителните вноски и ако те бъдат отчетени, страната ни съвсем не изглежда толкова категоричен лидер.

- Взимайки под внимание тези две условия, както и високата скрита (административна) данъчна тежест в страната, изводите за облагането на съвестните данъкоплатци в страната съвсем не са толкова розови.

Таблица: Най-високи ставки и стандартен ДДС, %

* Средно аритметично

**Ако нивото на ДДС е било сменено в продължението на дадена година, това, което е било в сила повече от 6 месеца или е прието на 1-ви Юли, е означено в таблицата. Италия: ДДС е увеличено през септември 2011; Кипър: ДДС е увеличено през март 2012; Финландия: ДДС е увеличено на 1 юли 2010.

*** Последната включена информация е от 30 Април 2012

Източник: Eurostat, “Taxation trends in the European union”, 21 May 2012

[1] Доклад на Евростат, показващ данни за тенденциите в развитието на данъчното облагане в Европейския съюз и Евро зоната: Taxation trends in the European Union, Еurostat, 21 May 2012

*Васил Николов е стажант в ИПИ