Бюджет 2019 – приходите повече, но защо?

Много може да се каже за проектобюджет 2019, но ако трябва да го опишем в едно изречение, то е доказателство за максимата, че в света има само две сигурни неща и това са смъртта и данъците. За поредна година правителството планира увеличение на бюджетните приходи – данъчно-осигурителни, неданъчни и помощи (основно средства от ЕС) като дял от БВП, което означава, че докато ни обясняват колко ниски и стабилни са данъците, всъщност всяка година те се увеличават.

Част обяснението е, че това е естествен процес – икономиката расте, а заетостта се увеличава. Заедно с това има недостиг на квалифицирани кадри на пазара на труда, което в съвкупност с предните две тенденции води до сравнително висок ръст и на възнагражденията. Друга част от обяснението е, че това е резултат от целенасочена държавна политика за „скрито” увеличение на данъците чрез увеличаване на минималната работна заплата, минималните и/или максималните осигурителни доходи, въвеждане на нови данъци (например новия акциз върху нагреваемите тютюневи изделия) или промяна на съществуващи такива (например върху моторните превозни средства) и др. Разбира се, може да се очаква частична заслуга за това да имат и данъчните администрации, но ефектът от подобрената им работа не се отчита, така че може само да се гадае колко точно е.

В законопроекта за бюджета за 2019 г. си струва обаче да се обърне внимание на поне три особености. На първо място това са статистическите ефекти, които раздуват обществения сектор, но нямат ефект нито върху бюджета, нито върху данъчната тежест на обществото. Това е променената роля на Фонд „Сигурност на електроенергийната система” (ФСЕС), която предвижда приходите от т.нар. цена за задължения към обществото, която е част от сметките за ток, да се превеждат към него. Досега те се превеждаха към Националната електрическа компания (НЕК) и не бяха част от консолидираната фискална рамка. Заедно с това се прехвърлят и задълженията за плащания от НЕК към ФСЕС, т.е. приходите и разходите в бюджета се увеличават с един и същи размер.

През 2018 г. за фонда са предвидени приходи в размер на 470 млн. лв., а през 2019 г. – 2,2 млрд. лв. или с 1,7 млрд. лв. повече. Така настоящата прогноза за бюджетните приходи е те да достигнат 37,7% от БВП през 2019 г. в сравнение с 35,3% през 2018 г., което е сериозно увеличение. Ако изключим средствата на ФСЕС, които не представляват допълнителна финансова тежест, тъй като съществуват и към момента, прогнозният дял на приходите в бюджета е 36,2%, което пак е увеличение. Добрата новина е, че данъчната тежест за финансиране на ФСЕС, която е резултат от провежданата политика в сектор „Електроенергетика”, ще е по-прозрачна и ще позволи да се проследи изменението ѝ през следващите години.

На второ място следва да се отбележи, че ежегодно има преизпълнение на приходите, което е в размер на между 0,9% и 2,1% от БВП на година за периода 2015-2018 г. (за 2018 г. това е официално очакваното от МФ преизпълнение). „Дежурните виновни” са данъчно-осигурителните приходи, чието преизпълнение варира между 1% и 1,5% от БВП, докато неданъчните приходи и тези от помощи и дарения понякога разочароват. С други думи редовна практика е приходите от данъци и осигуровки да се подценяват, което позволява преизпълнението им да се отчете като подобрена събираемост, включително борба със сивата икономика. Както вече казахме, липсва официална информация дали това наистина е така и какъв е точно размерът на допълнително събраните приходи заради по-малко избягване на данъци.

Графика 1: Прогноза и изпълнение на данъчно-осигурителните приходи, % от БВП

Източник: МФ, собствени изчисления

*Изчисленията се базират на прогнозата от Актуализирана средносрочна бюджетна прогноза за периода 2019–2021 г.

И докато данъчно-осигурителните приходи се подценяват, то неданъчните приходи обикновено се надценяват. Такъв е дежурният пример с очакваните приходи от концесията на летище София, която вече 2 години подред все не се случва. В бюджета за 2019 г. има друг такъв пример, който е изграждането на система за ТОЛ такси и електронни винетки. Това, което буди притеснения, е че приходите от въвеждането на системата са равни на разходите, което е малко вероятно да се случи. С други думи най-вероятно изграждането на системата е планирано, но нито е ясно каква част от разходите ще бъдат направени през следващата година, нито какъв ще е очакваният ефект от въвеждането ѝ.

На трето място трябва да се отбележи, че около 41% от планираното увеличение на данъчно-осигурителните приходи се дължи на т.нар. дискреционни мерки като увеличение на заплатите в бюджетната сфера и заплатите на педагогическия персонал, ръста на максималните осигурителни доходи, увеличението на минималната работна заплата и промяна на съществуващи данъци. Т.е. освен счетоводните ефекти, за които говорихме, и естественият ръст на икономиката, правителството допълнително надува бюджетните приходи.

Единственото разумно обяснение зад това би било възходящият икономически тренд, който може да се използва за натрупване на буфери за бъдещи икономически шокове или иначе казано – бели пари за черни дни. Това, което се наблюдава през последните години, обаче, е точно обратното – вместо фискална консолидация, наблюдаваме фискална експанзия. С други думи управляващите надуват приходната част, за да си осигурят повече пари за харчене, а не за да се подготвят за бъдещо забавяне в икономическата активност. Единствената разлика през 2019 г. е, че размерът на бюджетните приходи значително набъбва, а предвид ефективността на публичните разходи и особено ежегодното им безконтролно харчене в края на годината, това е, меко казано, лоша новина.

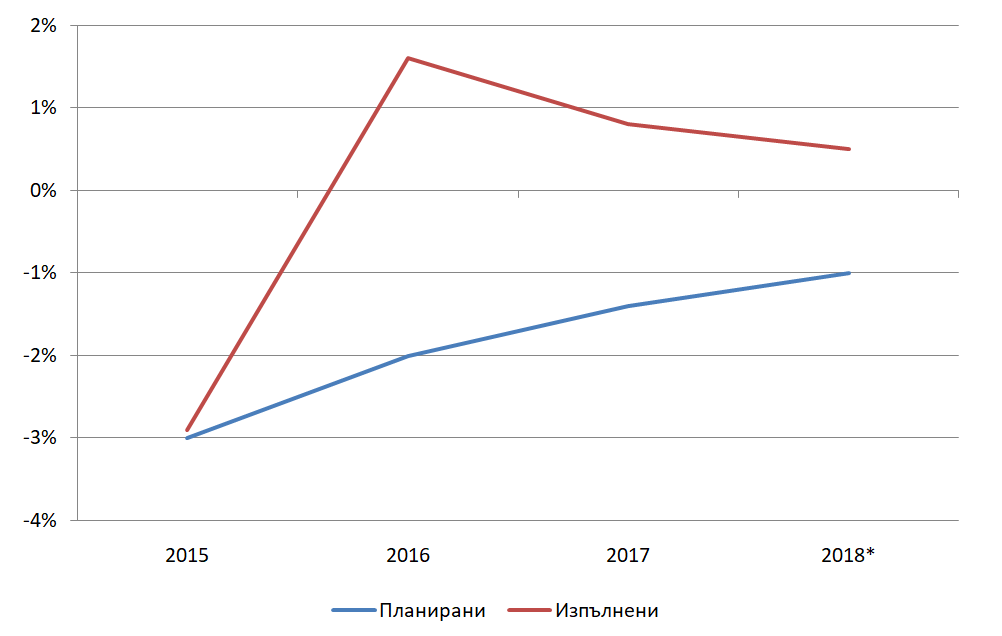

Графика 2: Планиран и отчетен бюджетен баланс, % от БВП

Източник: МФ, собствени изчисления

*Изчисленията се базират на прогнозата от Актуализирана средносрочна бюджетна прогноза за периода 2019–2021 г.