В какво ще инвестира ВСС през 2020 г.

За поредна година Висшият съдебен съвет (ВСС) не съгласува проекта на Решение на Министерския съвет за одобряване на законопроекта за държавния бюджет на Република България (вж. Протокол № 45 от заседание на комисия “Бюджет и финанси”, проведено на 29 октомври 2019 г.). Мотивите са следните:

- Намаленият размер на приходите от съдебни такси, върху които се базира прогнозата на ВСС за 2020 г., не е отчетен от МФ;

- С предложения размер на разходите от МФ няма да могат да се обезпечат предвидените дейности от ВСС, както следва: назначаването на 110 щатни бройки за съдебни служители, от които 100 щ. бр. за длъжността „съдебен помощник“ и 10 щ. бр. за Инспектората към ВСС във връзка със ЗИД на Закона за защита на личните данни; предвиденото обезпечаване на свободните щатни бройки за 6 месеца за 2020 г.; предвиденото актуализиране на възнагражденията и ранговете на съдебните служители и изменение на Класификаторите на длъжностите в администрацията на ПРБ, ВКС, ВАС и съдилищата;

- Няма да са достатъчни средствата за основен ремонт и придобиване на сгради.

За необоснованите искания на ВСС по отношение на текущите разходи и особено на тези за заплати и възнаграждения вече сме писали, но какво се случва с капиталовите разходи на съдебната власт? В какво и как ВСС планира да инвестира публичен ресурс? Отговорът на този въпрос е – не се знае.

Организацията на бюджетния процес и на процеса по капиталово бюджетиране във ВСС не е уредена със специален документ[1]. С измененията на Конституцията на Република България (чл. 130а, ал.2, т.6) и Закона за съдебната власт управлението на недвижимите имоти на съдебната власт се прехвърля от Министерството на правосъдието на Пленума на ВСС. За упражняване на новите права и задължения, произтичащи от конституционните и законовите промени, Пленумът на ВСС създава постоянно действаща комисия „Управление на собствеността“ (КУС) с решение от 2016 г.

КУС разглежда, обсъжда и предлага за решение от Пленума на ВСС искания на административните ръководители на органите на съдебната власт, свързани с установяване на собственост, физическо състояние на сграден фонд, предоставяне на сграден фонд, осигуряване на средства за основен и текущ ремонт, и други казуси. На електронната си страница КУС публикува Регистър на предложения/искания за инвестиции в основни и текущи ремонти от органите на съдебната власт, като в момента те обхващат само периода 2016 – 2018 г. Какво се планира за 2020 г. и в средносрочен план обаче не може да се разбере.

Комисията „Бюджет и финанси“ към ВСС (КВФ) пък управлява, разпределя и преразпределя бюджета на съдебната власт, включително за извършване на капиталовите разходи, за даване на съгласие за предоставяне безвъзмездно на дълготрайни материални активи (ДМА) и др. Всички решения на двете комисия подлежат на разглеждане и от Пленума на ВСС.

За всеки разход извън текущите административният ръководител на всеки съд следва да поиска разрешение от КУС и от КБФ на ВСС. Те решават дали да се извърши разходът и предлагат на Пленума на ВСС да вземе окончателно решение. Не е никак странно КБФ (а след нея – и Пленума на ВСС) редовно да се занимава с одобряване на капиталови разходи от порядъка на 1000 – 2000 лв. – за климатици, столове, бюра и други дребни активи на всички съдилища в страната. И докато такава тромава процедура е донякъде обяснима за големите инвестиционни проекти, тя е крайно нефункционална и неефективна за малките капиталови разходи, с които ВСС постоянно се занимава.

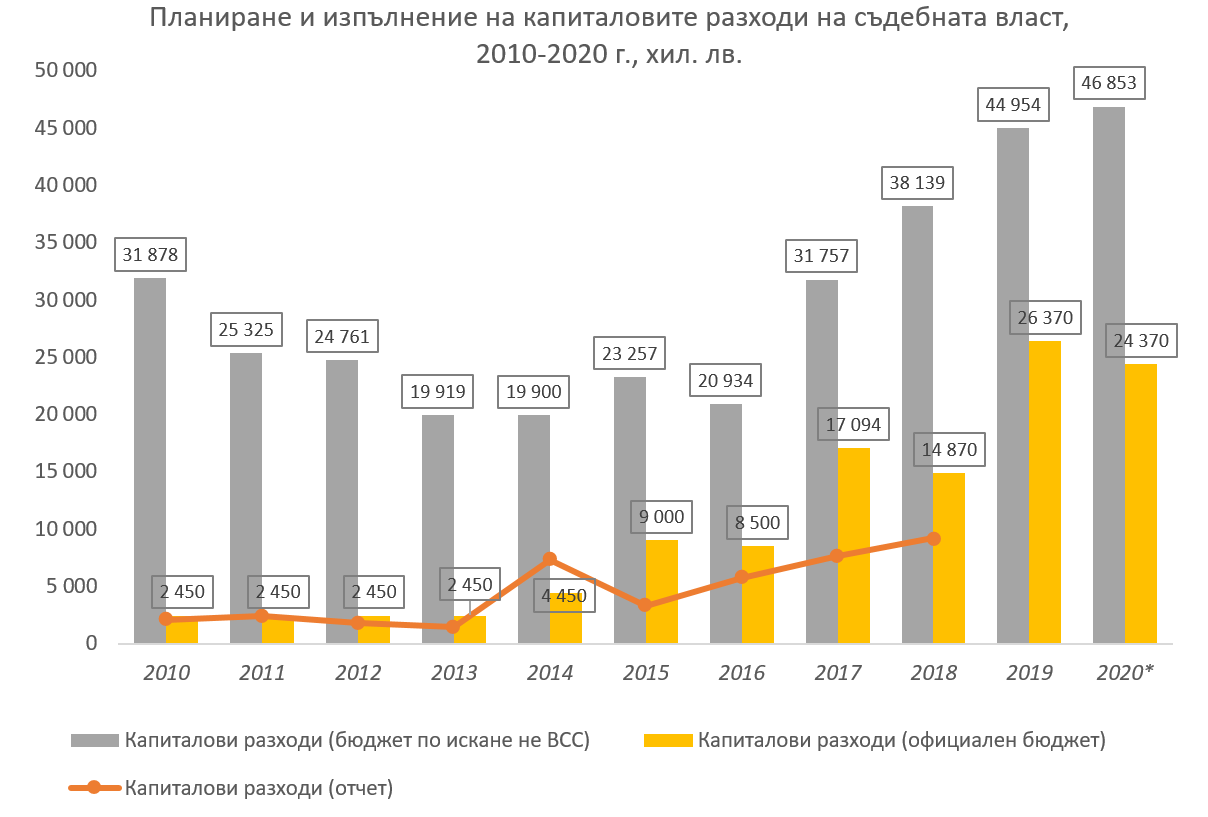

Източник: Проектите и законите за държавните бюджети за съответната година, за 2020 г. – проект.

Ако разгледаме паралелно исканията на ВСС за капиталови разходи, одобрените им средства в бюджета за годината и отчета за същата година, се вижда сериозното разминаване между това, което се планира и това, което в крайна сметка се изпълнява. Обикновено, исканията на ВСС надвишават над два пъти одобрения бюджет, а отчетените средства, особено след 2015 г., са наполовина на одобрените. Самият размер на капиталовите разходи е нищожен на фона на общия бюджет на съдебната власт – много често под 1,5-2% от общите разходи. Зад тези факти могат да стоят различни обяснения:

- Лошо и нереалистично планиране – нещо типично не само за ВСС, но и за целия публичен сектор;

- Затруднен и тромав процес по извършване на самия разход;

- Слабости в управлението на обществените поръчки и отлагане на извършването и/или разплащането на капиталовите разходи за края на годината;

- Липса на многогодишно капиталово бюджетиране и яснота в какво ще се инвестира и кога;

- Желание за създаване на бюджетен „буфер“, чрез който да се разплащат други разходи в течение на годината.

Каквито и да са причините, резултатите са налице – системата не се капитализира в достатъчна степен, организацията е тромава и централизирана, а съдилищата не могат самостоятелно да управляват своя ресурс. За сметка на това, в ежегодните си проекти за бюджет ВСС традиционно залага твърде високи цели за капиталови разходи, които не само не изпълнява, но и използва „неусвоените“ средства за увеличаване на текущите разходи, например заплати. Опитът показва, че е необходима дълбока реформа както на процеса на планиране на бюджета на съдебната власт, така и неговото изпълнение и отчитане.

[1] Правилникът за организация на дейността на ВСС и неговата администрация и вътрешните правила за работа на комисията „Управление на собствеността“ към ВСС не дават подробни описания на бюджетния процес.

Материалът е изготвен по проект на ИПИ „Върховенство на закона и икономически растеж“ (№ BG05SFOP001-3.003-0049), финансиран по “Приоритетна ос № 3 „Прозрачна и ефективна съдебна система“ по процедура „Граждански контрол върху реформата в съдебната система“ на Оперативна програма „Добро управление”