Проблем ли са „лошите кредити” и какви мерки трябва да се вземат

Тази седмица отново се заговори за нивото на необслужваните (или „лоши”) кредити в България и за това какви мерки трябва да се вземат. Темата беше повдигната след излязлото проучване на Института за икономически изследвания при БАН за състоянието, динамиката и проблемните зони на задлъжнялостта на българските домакинства и бързо обиколи всички медии.

Под „лош кредит” се разбира кредит с просрочие над 90 дни. Трябва да отбележим, че високото ниво на необслужваните кредити само по себе си не означава много. Една банкова система може да има проблеми дори с много ниски нива на лошите кредити (каквито случаи имаше в някои страни от Западна Европа) или да няма проблеми дори при много високи ниски нива на лоши кредити.

Традиционно у нас се използват два показателя за нивото на лошите кредити. Първият е месечният индикатор, показващ процента на лошите и предоговорени кредити спрямо кредитните портфейли на банките, а вторият индикатор е надзорната тримесечна статистика за нетните необслужвани кредити към нетните кредити.

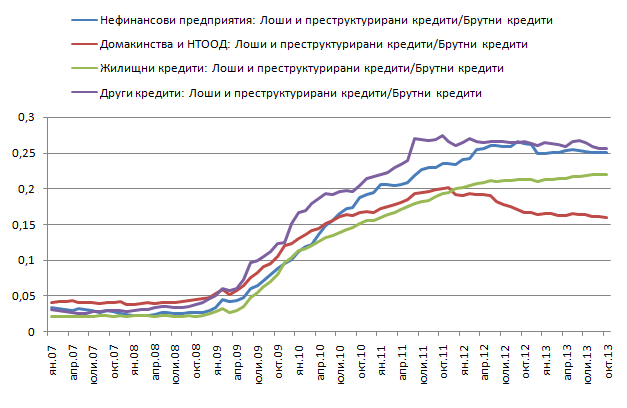

По принцип месечната парична статистика за „лоши и преструктурирани кредити“ се цитира по-често, но тя не е оптимален индикатор за истинския проблем, произлизащ от лошите кредити. Преструктурираните кредити не са непременно лоши, дори обратно. Ако един преструктуриран кредит се обслужва редовно, той очевидно не е проблем, но въпреки това ще попадне в месечната статистика за „лоши и преструктурирани кредити“. Показателят отчита брутната стойност на кредитите, т.е. в него е включен риск, който вече е отразен в отчета за доходите посредством извършената обезценка. Поради тази причина е погрешно използването на статистиката за „лоши и преструктурирани кредити“ като индикатор за „лоши кредити“. На Графика 1 можем да видим отношението на лоши и преструктурирани кредити към брутния кредитен портфейл за всяка категория, следена от БНБ. Разглеждаме месечни данни от началото на 2007 г. след като България се присъедини към Европейския съюз и преди началото на световната финансова криза.

Графика 1: Лоши и преструктурирани кредити като дял от брутния кредитен портфейл (I.2007-X.2013 г.)

Източник: БНБ

Както може да се види, показателят за всички категории нараства с големи темпове от началото на 2009 година, когато в България започва да се усеща ефектът от кризата. Най-голям ръст има в дела на лошите и преструктурирани кредити на нефинансовите институции и при жилищните кредити. Ако сравним данните за октомври месец 2012 г. с тези за с тези за октомври месец 2013 г. може да видим спад в 3 от 4-те категории от порядъка на 0,01. Единственото изключение е индикаторът за лоши и преструктурирани жилищни кредити, където наблюдаваме минимално влошаване от миналогодишните нива.

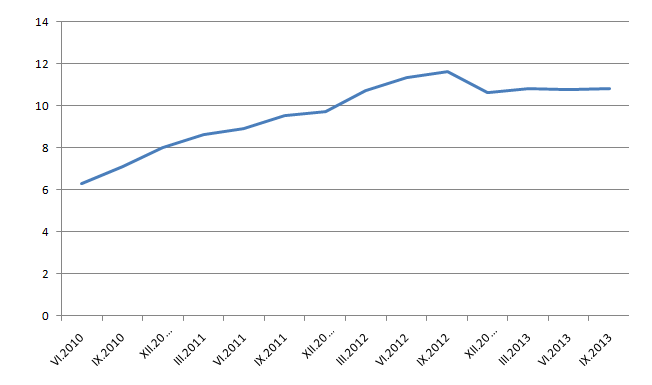

Надзорната тримесечна статистика е по-добрият индикатор за „лоши кредити“. Това са кредити със забава от над 90 дни, при които има влошаване на финансовото състояние на длъжника и риск от загуби. Съотношение между нетните необслужвани (над 90 дни) кредити към нетните кредити дава по-точна представа за експозицията на банковия сектор към кредитен риск, тъй като при него се отчита само размерът на необезпечената част от влошените кредити. При този показател рискът вече е отразен в отчета на доходите чрез разходите за обезценка. Именно на база на надзорната статистика банките заделят провизии и обезценки за покриване на риска от необслужваните кредити. Качеството на тази статистика се контролира от БНБ, включително чрез проверки на място. Графика 2 представя данните за този показател за периода от второто тримесечие на 2010 до третото тримесечие на 2013 година. Данните за индикатора не са налични за периода преди второто тримесечие на 2010, защото преди това БНБ е използвала различна методология за пресмятане му. От тази графика може да видим значително по-малкия дял на необслужваните кредити в сравнение с предишния показател – месечния индикатор за лоши и преструктурирани кредити като дял от брутния кредитен портфейл.

Графика 2: Дял на нетните необслужвани кредити към нетните кредити (VI.2010-IX.2013 г.), %

Източник: БНБ

Показателят отчита леко покачване в последното тримесечие – съотношението между нетните кредити с просрочие над 90 дни към всички нетни кредити се повишава до 10,79% (при 10,73% в края на юни).

Както вече споменахме, процентът лоши кредити не показва нищо сам по себе си. Ако една банка няма капитал, печалби и провизии, дори относително малък дял на лошите кредити могат да я доведат до фалит. Обратно, ако друга банка има висок собствен капитал, отчита печалби и е натрупала високи провизии за покриване на риска от лоши кредити, тя може да издържи безпроблемно относително по-високи нива на лошите кредити. Няма ниво на лоши кредити, което само по себе си да е фатално – ефектът винаги зависи от размера на наличните буфери.

Българските банки имат високи буфери – висок размер на собствения капитал (17-18%, в топ 4 на ЕС), продължаваща рентабилност (в някои страни е отрицателна), висок размер на провизиране на лошите кредити (около 75%, най-високото ниво в ЕС). Според регулярния тримесечен доклад на БНБ за периода април-юни коефициентът на покритие на необслужваните експозиции над 90 дни (включващи и тези в групата „загуба“) продължава да се подобрява към края на юни. Съотношението на брутните необслужвани кредити към всички налични буфери в системата (разходи за обезценка, специфични провизии за кредитен риск и капиталов излишък) достига 99,3%, което свидетелства за почти максимална степен на покритие. Докато се запазват тези високи нива на буфери, лошите кредити не представляват опасност за системата. Нещо повече, когато лошите кредити започнат да намаляват, високото провизиране ще се върне обратно като положителен резултат под формата на печалби и по-висок капитал (това вече става в Естония, например).

Икономистите от БАН са подготвили пакет от мерки, които според тях ще се справят с посочените в изследването проблем. Част от мерките са кредитен омбудсман, регулация на пазара, въвеждане на единен стандарт на договорите с банки, задължително въвеждане на максимален праг, който да се удържа от доходите на кредитополучателите за погасяването на кредита им.

Проблемът е, че високото нивото на лошите кредити не се дължи на неефективно реглулиране на банките, а се дължи на влошената икономическа ситуация в държавата. Затова подобни мерки няма да постигнат ефективно решение на проблема с лошите кредити. Тези мерки ще създадат само допълнителна тежест за банките и ще направят тегленето на кредити още по-скъпо и сложно.

За да се намали нивото на лошите кредити, правителството трябва да работи за стабилизиране на социалната и икономическата обстановка, като води предвидима и разумна политика. Тази политика трябва да е насочена към създаване на среда, в която частният сектор е способен да увеличава доходите си, а банките имат възможност да предложат по-добри условия по новите и вече отпуснатите кредити. Резултатът няма да бъде постигнат като се налагат допълнителни ограничения върху дейността на банките, каквито се предлагат от БАН.

* Авторът е стажант в ИПИ.