Инвестициите са ниски не само в България, но и в останалата част на ЕС

Според прогнозите за развитие на българската икономика (закон за бюджет 2019 г.; Българска народна банка, Европейска комисия) може да се очаква темпът на растеж на инвестициите (бруто образуване на основен капитал) през 2019 г. да се запази и дори да се увеличи. Аргументите зад тези очаквания са основно по линия на продължаващите ниски лихви, както и ускорено усвояване на европейски средства, а оттам и ръст в публичните инвестиции. Тези прогнози отново ни връщат към опасенията от 2018 г. за спад в преките чуждестранни инвестиции (ПЧИ). Тук трябва да се направят две уточнения: 1) оценката за евентуален спад на ПЧИ може да се направи след излизане на окончателните данни, което ще бъде през 2020 г. и 2) каквото и да е развитието им то не е изолирано само до България. Въпреки всичко страната продължава да е на челните места в Европейския съюз както по привлечени ПЧИ, така и по инвестиции в икономиката (както местни, така и чужди).

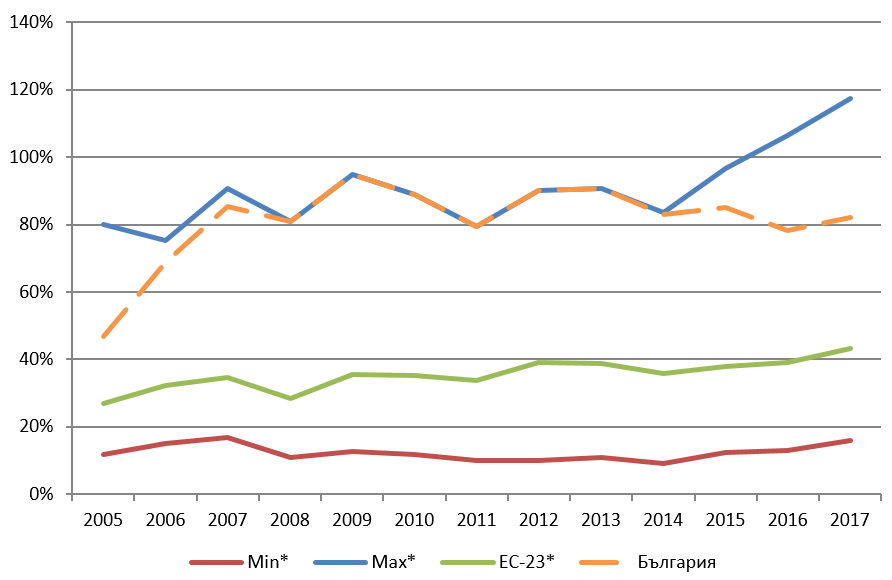

Размерът на преките чуждестранни инвестиции в България към края на 2017 г. възлиза на около 82% от БВП през същата година, което нарежда страната на осмо място сред страните от Европейския съюз (ЕС) след Естония, Белгия, Холандия, Ирландия, Люксембург, Кипър и Малта. Първите четири страни обаче не са показателни за инвеститорския интерес, тъй като са с неофициален статут на данъчни убежища, което се изразява и в огромен дял на размера на ПЧИ – между 2,5 и 16,5 пъти по-големи в сравнение с БВП на тези страни в сравнение със средно ниво от около 45% за останалите страни. Към тях може да се прибави и Белгия, въпреки че не спада към горната група, тъй като в периода 2005-2011 г. средногодишните ПЧИ достигат близо 160% от БВП за съответната година на фона на около 32% от БВП средно за останалите страни за този период. Холандия също би трябвало да спада в тази група, тъй като страната е известна с агресивната си политика за привличане на преки чуждестранни инвестиции[1], но размерът на ПЧИ през 2017 г. е около 117% от БВП, което не много по-далеч от този на Естония и България от 80-90%.

Разглеждайки размера на преките чуждестранни инвестиции спрямо БВП в периода 2005-2017 г. (Графика 1) се вижда, че България винаги е била над средното ниво за ЕС с изключение на гореспоменатите пет страни членки. Нещо повече – от 2008 до 2013 г. именно България е с най-голям размер на ПЧИ спрямо БВП на страната, след което водещата позиция заема Холандия, което вероятно се дължи на гореспоменатото обяснение. С други думи спад на чуждестранните инвестиции наистина има, но той нито е катастрофален, както често се преувеличава, нито е изолирано явление за България, а се наблюдава и в други страни членки на ЕС.

Нещо повече – според предварителните данни на БНБ размерът на чуждестранните инвестиции в периода януари – септември 2018 г. е около 41,76 млрд. евро, докато през същия период на предходната година е бил около 41,12 млрд. евро. Ако тази динамика се запазила до края на 2018 г., това ще затвърди тенденцията на нарастване на размера на ПЧИ, която започва през последното тримесечие на 2016 г.

Графика 1: Размер на ПЧИ спрямо БВП за съответната страна членка на ЕС

Източник: UNCTAD, собствени изчисления

*При изчисляване на максималната, минималната и средната за ЕС стойност са изключени Малта, Кипър, Люксембург, Ирландия и Белгия поради факта, че са типични „outliers” или екстремни случаи.

По отношение на частните инвестиции в икономиката ситуацията е малко по-различна, но е далеч от отчайваща. В предкризисния период частните инвестиции в България като дял от БВП бързо се приближават до най-високите нива, наблюдавани в други страни членки от ЕС, но от началото на 2009 г. започват да намаляват. В периода от третото тримесечие на 2010 до първото тримесечие на 2016 г. запазват почти постоянно ниво от около 18,5% от БВП, което е малко над средното за ЕС в същия период. Трябва да се отбележи, че това е период, в който размерът на ПЧИ спрямо БВП в страната е сравнително постоянен и е налице политическа криза (2013-2014 г.). В края на 2014 г. фалира четвъртата по големина банка, а в следващите две години финансовият сектор се фокусира върху подобряване на стабилността си, включително намаляване на дела на необслужвани кредити, както и успешно преминаване през тогавашната оценка на качеството на активите на банковия и небанковия сектори и стрес тестове през 2016 г.

Както се вижда от графиката, свиването на инвестициите не е характерно само за България – максималният дял на бруто образуването на основен капитал в БВП през третото тримесечие на 2018 г. бележи ръст в сравнение с предходните няколко осем тримесечия, но остава под нивата си от четвъртото тримесечие на 2014 г. и значително под нивата от 2007-2008 г. Същото се отнася и за минималния и средния дял на инвестициите в ЕС, които са значително под предкризисния пик. Именно този общоевропейски спад в инвестиционната активност е причината за създаването на Инвестиционен план за Европа, който е „резултат на призива на Европейския съвет от юни 2014 г. за справяне с ниските равнища на инвестициите в ЕС с цел да се даде тласък на растежа и заетостта”.

Графика 2: Бруто образуване на основен капитал като дял от БВП, средноаритметична 12-месечна плъзгаща стойност

Източник: Евростат, собствени изчисления

* При изчисляване на максималната, минималната и средната за ЕС стойност е изключена Ирландия поради стръмния ръст на инвестициите в страната в периода януари 2016 – септември 2017 г., който вероятно се дължи на неофициалния статут на страната като данъчно убежище

Инвестициите в икономиката са ключови както за стимулиране на икономическата активност, повишаване на заетостта, а оттам – подобряване на благосъстоянието на населението, така и за повишаване на потенциала за растеж на икономиката. Несъмнено те следва да бъдат във фокуса на всяка правителствена политика – нещо, което, за съжаление, не се вижда през последните години. Въпреки това изопачаването на фактите и използването на полуистини относно колко лоша е инвестиционната среда в страната по-скоро биха влошили настоящата ситуация, отколкото да ѝ помогнат.

Имайки това предвид, крайно време е управляващите да престанат да представят всички инвеститори като дерибеи, да вземат мерки относно тези, които не спазват правилата и работят в сивия сектор, и да предприемат промени за насърчаване на инвестиционната активност в страната. Това е един от най-сигурните начини за ускоряване на темпа на конвергенция с останалите страни членки на ЕС и повишаване качеството на живот в страната.

[1] Един пример е близо нулевия корпоративен данък за финансови холдинги с чуждестранна собственост