Икономиката на България през 2017 – дотук добре

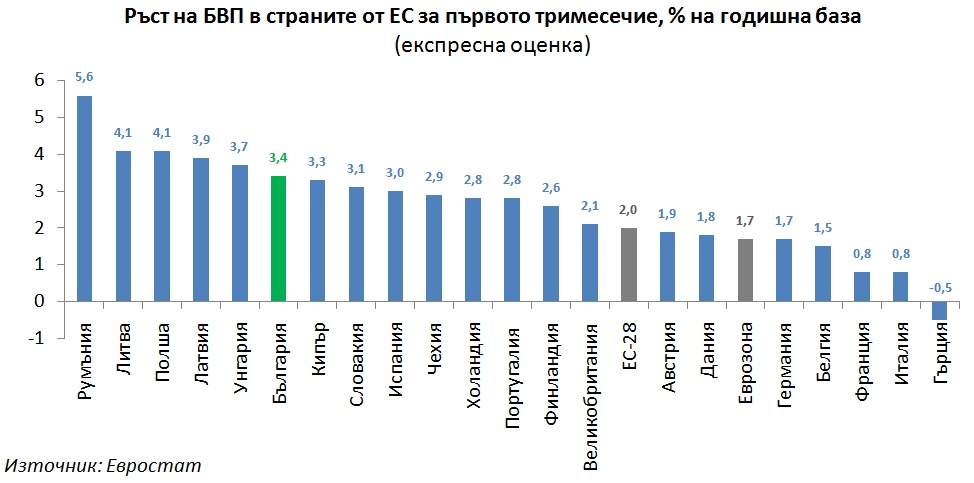

Тази седмица НСИ публикува най-ранната си оценка за брутния вътрешен продукт за първото тримесечие, която показва, че икономиката запазва своя относително добър темп на растеж от 3,4% на годишна база[1]. Същият темп от 3,4% годишно имахме и през предходните две тримесечия, а и за цялата 2016 г.

Този темп на растеж ни поставя в челото на ЕС-28, където средният ръст за първото тримесечие е 2%. Все пак, в ЕС има няколко страни от нашия регион (ЦИЕ)[2], които ни изпреварват – Румъния (5,6%), Полша и Литва (с по 4,1% всяка), Латвия (3,9%) и Унгария (3,7%).

През първото тримесечие на 2017 г. двигателят на растежа на българската икономика е бил крайното потребление, което нараства с 4,1% на годишна база. Въпросът е до каква степен ръстът на потреблението се дължи на правителственото потребление (т.е. бюджетни разходи) или на потреблението на домакинствата. Ако се съди от нарастването на бюджетните разходи с около 600 млн. лева на годишна база за първите 3 месеца на 2017 г., вероятно фискалната експанзия е част от обяснението. Частното потребление също би трябвало да е нараснало в началото на 2017 г. Чувствителното подобрение на пазара на труда и ръстът на трудовите доходи от последните 3 години явно вече дават своето по-сериозно отражение и върху потреблението.

Наблюдението на работната сила за първите 3 месеца на 2017 г. показва, че тези положителни тенденции при заетостта и доходите са продължили и в началото на тази година. Заетите в икономиката нарастват с 61 600 през първото тримесечие – този ръст, освен че е значителен, е повече от добре дошъл след отчетеното свиване на заетостта през втората половина на 2016 г. Поне засега той отхвърля притесненията за негативен обрат на пазара на труда, породени от предходните данни. Паралелно с това, данните за заплатите също показват ускоряване на ръста на заплащането. Докато през 2016 г. годишният ръст на месечните заплати беше от порядъка на 7-8%, в началото на 2017 г. (януари-март) той забързва до 9-10%.

Повишеното потребление се е отразило и на вноса, който ускорява своя растеж през 1-вото тримесечие до близо 11% годишно. Износът също се представя добре в началото на годината, като по данните от БВП той нараства със 7,2% спрямо същия период на 2016 г.

Тези данни не са изненада, тъй като статистиката за външната търговия със стоки, публикувана по-рано, показваше ускорен ръст на износа през първото тримесечие (+15% на годишна база). Разбира се, зад ръста на износа в стойностно изражение има ценови ефекти по линия най-вече на цените на горивата, но дори и изчистен от тях, износът расте и във физически обеми.

Голямото разочарование в (оскъдната) експресна оценка на БВП са данните за инвестиционната активност. Бруто капиталообразуването запазва своята тенденция на спад на годишна база от последните 2 години, като този спад се ускорява до 5,4% през първите три месеца на 2017 г. Предвид това, че капиталовите разходи на държавата за първите 3 месеца на 2017 г. са същите като година по-рано, данните за инвестициите вероятно отразяват несигурността сред частните инвеститори заради липсата на редовно правителство през първото тримесечие и състоялите се избори в края на март.

Предвид цялостното ускоряване на растежа в Европа, видно е, че оживлението на българската икономика е част от същия този общоевропейски процес. Въпросът е кога бизнес цикълът ще се обърне и оживлението на европейската икономика ще приключи. Според ЕК икономиката на ЕС ще продължи да расте с един стабилен темп през 2017-2018 г. В пролетната прогноза на ЕК ръстът на ЕС-28 през тези две години ще е с по 1,9% годишно. Основните рискови фактори пред растежа в Европа са по линия на Брекзит, забавянето и преструктурирането на китайската икономика (което се развява като плашило от няколко години, но до момента страховете са по-скоро преувеличени), политическият курс на Тръмп и геополитиката в Близкия изток.

Все пак, трябва да се има предвид, че до момента никой – нито експерти в официални институции, нито такива в частни компании – не е успял да измисли достатъчно надежден модел за прогнозиране на икономическите цикли и моментът на обръщане на тенденциите. Бюджетът на България за 2017 г., както и коалиционното споразумение между двете управляващи формации, предвиждат сериозен ръст на бюджетните разходи тази година. Ако икономиката запази един относително добър темп на растеж (над 3%), то бюджетът би могъл да издържи и да финансира този ръст на разходите без сериозни проблеми тази година. Рисковете пред бюджета обаче рязко ще нараснат при обрат на бизнес цикъла. Големите увеличения на разходите касаят пера, които са с дългосрочен характер, т.е. тези пари няма да бъдат похарчени еднократно, а ще останат да тежат на бюджета.

Накратко, както се казваше в онзи виц за падащия от високо, когато стигнал до средата на сградата – дотук добре.

[1] Тези данни, освен че са най-ранна оценка, са сезонно изгладени и коригирани за еднократни ефекти.

[2] Все пак трябва да се има предвид, че не всички страни-членки на ЕС са публикували данни за БВП през първото тримесечие на 2017 г.; за 7 страни такива все още се очакват.