Възстановяването в Европа – бавно, но мъчително

През тази седмица бяха публикувани два изключително важни за оценката на икономическото състояние на Европа доклада – тримесечните данни на Евростат за нивото на публичните задължения на страните-членки и годишният Преглед на заетостта и социалното развитие в Европа (2013).

Дългът намалява за тримесечието, расте за годината

След двадесет и две поредни тримесечия на покачване на съотношението между публичния дълг и брутния вътрешен продукт на страните-членки на еврозоната на годишна база, Евростат най-накрая получи възможност да публикува добри новини по темата.

Според последните изнесени данни, съотношението е намаляло от 93,4% към края на второто тримесечие на 2013 г. до 92,7% към края на третото тримесечие на 2013 година. Това е и първият спад в абсолютни стойности за периода – от 8,87 трилиона евро на 8,42 трилиона евро.

В същото време, макар цялостното впечатление да е положително, по-подробният преглед на данните дава добра представа за крайно негативния ефект на последните 6 години върху стабилността на публичните финанси в еврозоната:

- На годишна база все още се наблюдава увеличение на дълговото бреме е с около 310 млрд. евро, или с 2,7% от БВП спрямо края на третото тримесечие на 2012 година. В сравнение със същия период на миналата година намаление на съотношението между публичния дълг и БВП отчитат само 5 държави (България, Дания, Германия, Латвия и Литва). Най-голямото намаление на годишна база е в Германия, където спадът е близо 27 млрд. евро в сравнение с третото тримесечие на 2012 година;

- Страните с най-високо дългово бреме са Гърция (171,8%), Италия (132,9%), Португалия (128,7%) и Ирландия (124,8%), а дългът на Франция и Испания остава над 90% от БВП;

- Междуправителствената задлъжнялост в рамките на еврозоната достига 2,4% от БВП или 224,7 млрд. евро.

Проблемът за Европа отдавна не се изчерпва с динамиката на дълговото бреме. Проблем отдавна е самият размер на задълженията, както и текущата способност на правителствата да изплащат навреме своите падежиращи заеми.

Лихвената политика на ЕЦБ и предоставената на банковия сектор допълнителна ликвидност поне на този етап успява да постигне основната си цел – намаляването на лихвите по правителствените облигации на страните-членки на еврозоната.

Доходността на италианските 10-годишни облигации се намира близо до 7-годишно дъно, което е трудно съпоставимо със случващото се в страната в момента. Разкъсвана от корупционни и политически сигнали и стачки държава с над 130% дълг към БВП, в която обемът на лошите кредити в банките е нараснал с 23% на годишна база през септември 2013 г., едва ли действително буди доверието на инвеститорите. Въпреки това, поне на този етап страни като Португалия, Испания и Италия се радват на най-ниските лихви в рамките на едногодишен период.

Таблица 1: Развитие на лихвите по 10-годишните облигации на избрани страни-членки (%)

|

22.01.13 |

22.01.14 |

Най-висока стойност за 2013 и дата на регистриране |

|

|

Португалия |

5,82 |

5,06 |

7,51 (12.07.2013) |

|

Испания |

5,17 |

3,74 |

5,45 (06.02.2013) |

|

Италия |

4,16 |

3,83 |

4,9 (26.02.2013) |

Източник: Bloomberg

Проблемите с конкурентоспособността на страните членки от периферията остават

Не е случайно, че мъчителното възстановяване на еврозоната е съпроводено от покачващи се нива на безработица и намаляваща заетост в страните от периферията.

- Налице са огромните различия в задлъжнялостта и платежоспособността на отделните страни членки в резултат на провеждането на неразумна фискална политика, което заплашва стабилността на общата валута;

- Производителността на труда в страните-членки е прекалено различна

Резултатът е, че за да останат в един валутен съюз с Германия, много от страните трябва да преминат през процес на вътрешна девалвация, което с прости думи означава намаляване на заплатите и цените в икономиката. Един от основните моменти в тазгодишния Преглед на заетостта и социалното развитие в Европа показва именно това:

„Нарастващите макроикономически и социални различия и тези, свързани със заетостта, застрашават основните цели на ЕС, определени в Договорите, а именно да бъде от полза за всички свои членове чрез насърчаване на икономическото сближаване и да подобрява живота на гражданите в държавите членки. Последният преглед показва как семената на настоящите различия са били засети още през първите години от създаването на еврото, тъй като небалансираният растеж в някои държави членки, дължащ се на натрупването на дълг, задвижван с ниски лихвени проценти и силен приток на капитали, често е свързан с разочароващо развитие на производителността, както и на проблеми, свързани с конкурентоспособността.

При липсата на възможност за девалвация на валутата се налага държавите от еврозоната, които се опитват да си възвърнат конкурентоспособността по отношение на себестойността, да разчитат на вътрешна девалвация (ограничаване на заплатите и цените). Тази политика обаче има своите ограничения и недостатъци, не на последно място по отношение на нарастването на безработицата и социалните трудности, и ефикасността ѝ зависи от много фактори, като например отвореността на икономиката, високото ниво на външно търсене и наличието на политики и инвестиции за повишаване на неразходната конкурентоспособност.”

Констатацията сама по себе си не е изненадваща – напротив, много анализатори отдавна посочват императивите на тази дилема.

С най-прости думи, за да бъдат поне на хартия конкурентоспособни на Германия, заплатите в някои от водещите европейски икономики (включително Франция) трябва да спаднат с някъде между 20 и 30%. В противен случай Германия ще продължи да се радва на висока заетост и ниска безработица, а пазарът на труда в периферните страни ще продължи да изнемогва.

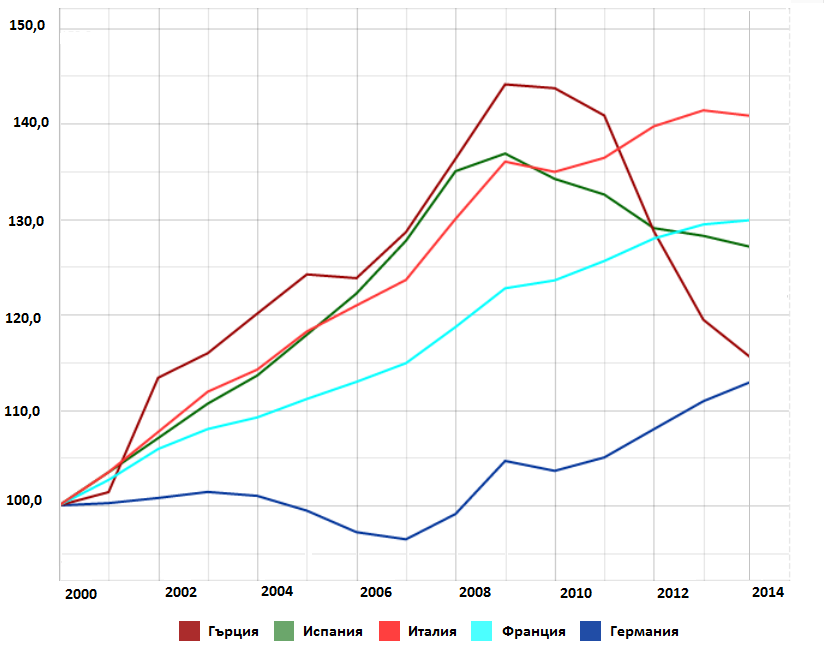

Добра представа за степента на разминаване в производителността на труда в някои от страните-членки дава индексът са разходите на единица труд в страните от ЕС. Тези дисбаланси са следствие от покачването на нивото на заплащане на труда в тези държави с по-бързи темпове от неговата производителност.

Графика 2: Индекс на разходите за единица труд в страни от ЕС (2000=100)

Източник: ОИСР

И двата доклада показват едно – завръщането на европейската икономика към устойчив растеж и преодоляването на тежките последствия от кризата върху пазара на труда ще са изключително дълъг и бавен процес. Възстановяването на изгубените в кризата работна места е задължителна предпоставка за успеха на дългосрочния ангажимент за намаляване на дълговете на страните членки. В същото време е видно, че проблемите с конкурентоспособността продължават да са в основата на тежката ситуация на пазара на труда. Преодоляването на тези дисбаланси ще отнеме време и най-вероятно ще доведе до спад в стандарта на живот и доходите на работещите в някои от европейските икономики, включително Италия, Испания и Франция.