Око за око, зъб за зъб

Миналата седмица Европейската комисия взе стратегическото решение да наложи временни антидъмпингови мита върху вноса на китайски соларни панели в Европейския съюз. Противоречиво по своята същност, решението предизвика както вълна от разнородни коментари, така и светкавична реакция от страна на Пекин, който, само ден по-късно, обяви инициирането на антидъмпингово разследване на вноса на вина от съюза. И макар еврокомисарите да се надпреварваха да отричат обвиненията в протекционизъм с аргумента, че тази мярка е „необходимо зло”, имащо за цел да възстанови конкурентните условия на пазара на фотоволтаици, решението на ЕК постави редица въпросителни както в икономически, така и в геополитически план.

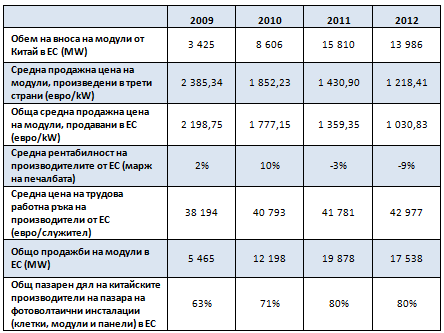

Източник: Прес служба на ЕК

Макар че пълните данни от разследването на ЕК не са налични, в публикувания регламент се акцентира върху конкретни тенденции, които според Комисията представляват директно последствие от дъмпинговата политика на Пекин. Подчертава се, че средната крайна цена на продаваните модулни инсталации в ЕС се е понижавала по-бързо отколкото средната цена на внесени инсталации от трети страни (изкл. ЕС и Китай), като разликата в цените през 2012 г. достига около 200 евро/киловат. Освен това обемът на продажби на европейските производители през периода 2009 – 2012 г. се е увеличил със 127%, но на фона на 221% процентно увеличение на общото търсене през периода, този процент изглежда незначителен. Също така прави впечатление, че средностатистически, европейските производители търпят загуби през последните две години, като отчитат отрицателна рентабилност от съответно – 3% за 2011г. и – 9% за 2012г.

Кой е по-(не)прав?

И докато в текста на решението си ЕК дава ясна обосновка защо фактори като свръхпроизводство, разкриването на залежи на шистов газ в Европа (които потенциално пренасочват инвеститорските интереси в друга насока), реализация на по-големи икономии от мащаба от страна на китайските производители, както и ефектите на финансовата криза, не са смекчаващи вината обстоятелства, комисията изглежда пренебрегва един друг основен фактор, допринасящ за поевтиняването на китайската продукция.

В анализа[1] липсва допускане[2] за наличие на сегментация на пазара на фотоволтаични инсталации. Китайските производители се конкурират предимно на база цена, т.е. техните панели са позиционирани в по-нисък сегмент на пазара. Това не е изненадващо, но обвързвайки го с друг фактор, отбелязан от законодателите – повсеместното и рязко намаление на преференциалните гарантирани тарифи за изкупуване на ток от страна на държавите членки[3], както и факта, че мнозинството от инвеститорите са малки или средни, казусът за поевтиняването на цените отчасти се разплита. Държавно определяните тарифи за изкупуване на електричество от фотоволтаици в много от страните членки намаляват с по-бърз темп, отколкото производителността на произвежданите инсталации (поради непропорционално заложените схеми, които доведоха до преизпълнение на квотата на ВЕИ спрямо Стратегия 2020 в редица държави). Следователно, за да не увеличават прекомерно инвестиционния хоризонт, както и за да не жертват рентабилността си, инвеститорите (имайки предвид, че повечето от тях са средни и дребни) по-скоро биха заложили на по-евтини варианти за техника. Освен това по-дребните инвеститори разполагат с по-крехък финансов буфер при промяна на цените за изкупуване на продукцията им, което предполага, че те са по-чувствителни към цената за изкупуване, т.е. нормално за тях е да се преориентират към по-евтиния сегмент на пазара (наблюдава се микроикономическия ефект на заместване)[4]. Това от своя страна увеличава търсенето на китайски панели, което позволява на китайските производители на фотоволтаични инсталации да понижат крайната цена значително. И макар това да е само част от отговора на въпроса защо производителите от азиатската страна имат капацитета да свалят цените до такава степен, то този фактор не бива да бъде подценяван.

Посоченото по никакъв начин не означава, че китайските производители са жертва на неправомерни обвинения, ако не по отношение на дъмпинг, то поне за това, че нарушават принципите на лоялната конкуренция. В публикуваното решение на ЕК се посочва, че всички съгласили се да съдействат компании производители на фотоволтаични инсталации за европейския пазар признават, че получават помощ от държавата под формата на субсидии, нисколихвени заеми от Китайската банка за развитие и данъчни облекчения, макар и категорично да заявяват, че размерът и ефектът на помощта са минимални и не повлияват значително на крайната цена на продукцията им. Освен това неправителствената организация ”Алианс за достъпна слънчева енергия” (AFASE), основен противник на наложените мита и уж защитник на свободния пазар, е тясно свързана с поне дузина китайските производители.

Търговска война…или по-скоро не?

Като цяло ЕС би трябвало да си даде сметка, че разпалването на търговски конфликт с Китай отваря кутията на Пандора, особено имайки предвид, че поради своята недемократичност Китай много по-лесно може да взима решения бързо и без задълбочена обосновка. Именно затова както и немският министър на икономиката Филип Рьозлер отбеляза, задълбочаването на двустранния диалог винаги е по-добра мярка от протекционизма. Изборът на винената индустрия в Европа като отправна точка за „отмъщение” от страна на властта в Китай далеч не е случаен – индустрията не заема основна част от общия обем на търговия, но пък ударът по нея засяга почти само и единствено основния радетел на антидъмпинговите мерки – Франция. С други думи ответната атака на Китай не бива да бъде възприемана като нещо повече от „зъбене”, но при всички положения изпълни своята цел – да изпрати недвусмислено предупреждение към европейските политици, че Китай има с какво и е готова да отговаря подобаващо в случай на разпалване на търговска война.

Погледнато от друг ъгъл, обаче, тази размяна на удари под кръста между ЕС и Китай не бива да бъде възприемана като предвестник за такава търговска война. И двете страни не биха рискували да застрашат дългосрочните си търговски отношения, понастоящем равняващи се на повече от 1 милиард евро дневен обем на търговията. Още повече, конкретно в случая на Франция, Китай наскоро закупи 60 самолета на обща стойност 5,8 млрд. евро от конгломерата с френско участие Еърбъс, а автомобилният гигант Рено обяви, че ще открие фабрика в китайския град Ухан, където ще произвежда около 150 хиляди автомобила годишно. Все пак изглежда, че Китай се възползва максимално умело от наличните дипломатически лостове на негово разположение, след като преди броени дни неофициално заплаши, че би подела разследване за дъмпинг на европейски луксозни коли. По този начин управниците на Червения дракон разчитат да създадат допълнителен стимул за Германия, основен противник на временната разпоредба на ЕК, да лобира против вземането на решение за трайно установяване на антидъмпинговите мита след два месеца.

Казусът освен това служи да напомни, че когато става въпрос за търговски политики, ЕС очевидно мери с двоен аршин. От една страна ЕС охотно прилага протекционистката Обща селскостопанска политика, но от друга протестира при инициирането на подобен акт от страна на някой търговски партньор, както видяхме в случая с подпомагането на китайските производители от страна на китайското правителство. За съжаление изглежда, че ЕС за пореден път действа повече като политически, отколкото икономически съюз. А от това страдат най-вече крайните потребители.

Генерално погледнато, настоящият казус служи като поредното недвусмислено доказателство, че опитите да се изкривяват стимулите на свободния пазар, както и противодействие от типа „око за око, зъб за зъб” вместо конструктивен диалог, не водят до нищо добро.

[1] Чл. 170 – 177 в регламента.

[2] Или, най-малкото, е имплицитно отбелязано и подценено.

[3] Feed-in Tariff схема за подпомагане на зелената енергия от фотоволтаици не е единствената подобна схема, но е най-широко разпространена – в 20 страни от ЕС. Именно затова фокусът на анализа пада върху нея.

[4] Подробност, пренебрегната в чл. 174 на регламента.

*Авторът е стажант в ИПИ