Либерализираните железници страдат по-малко от кризата

Тази седмица Евростат публикува статистика за превоза на товари в ЕС27 за 2008 и 2009 година (тук). На ниво ЕС, икономическата криза доведе до намаляване обема на транспортирани товари – отчетен е спад на превоза на товари с автомобилен транспорт с 10% за 2009 г. спрямо 2008, а железопътният товарен превоз се е свил със 17%. Ясно се вижда, че железниците в ЕС превозват 4 пъти по-малко товари спрямо товарния превоз през пътната мрежа, или 370 млрд. срещу 1 690 млрд. тона за километър през 2009 година. Остава въпросът защо в ЕС железопътният товарен транспорт се справя по-слабо във всяко отношение.

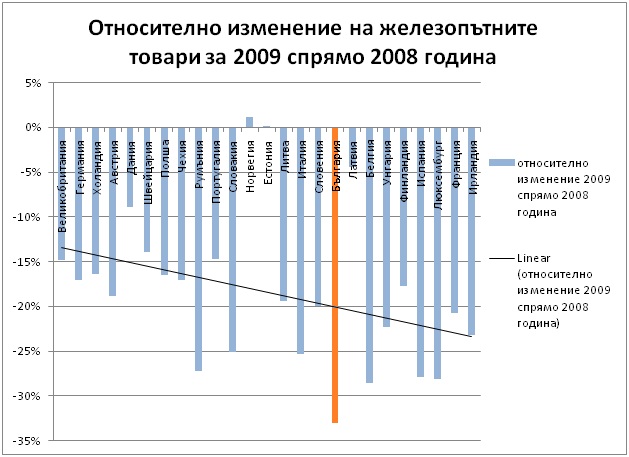

Графиката по-долу може да хвърли светлина върху този проблем. На нея е представена статистиката на Евростат за относителното изменение на обема на товари, превозени чрез железниците за 2009 спрямо 2008 г.

Графика 1

Източник: Евростат, LIB Index, IBM Global Business Service

Интересно е да съпоставим данните за превозените ж.п. товари и информацията за либерализиране на ж.п. транспорт от Индекса за либерализация на железопътния транспорт 2007 (изготвян от консултантското звено на IBM). Така например, Великобритания през 2007 година е оценена като най-напреднала в процеса на либерализация на железниците си (827т.), България заема 18-то място (652т.), а Ирландия е на последно място с 333 точки (виж графика 2 по-долу).

На графиката е изведен и линеен тренд (черната права), недвусмислено показващ, че страните с доминиращи държавни превозвачи (т.е. с по-ниска оценка в индекса и съответно в дясната част на графиката) се справят по-слабо в кризисната 2009 година. Възможно обяснение за тази ясно изразена зависимост е, че частните превозвачи имат стимули да предложат по-гъвкави услуги, за да оцелеят когато са изправени пред свиващ се пазар и така по-ефективно се конкурират с превоза на товари по пътищата. Обратно, в страни с недостатъчно либерализирани железници, субсидиите и стачките са начинът за оцеляване, а не подобряването на услугата и крайният резултат е сравнително по-голям отлив на клиенти към алтернативния начин на транспорт – пътищата.

В тази светлина фактът, че България се справя най-добре в процентното изменение на превоза на товари с автомобилен транспорт, отбелязвайки растеж от 15,8% при среден за ЕС27 спад от 10,1%, не е утешаващ. Напротив. В методологията на Евростат е отбелязано, че данните за превозени товари през пътната мрежа е на географски принцип, т.е. отчетен е огромен поток от товари през българската пътна мрежа (17,7 млрд. ткм за 2009 г.), който изглежда незасегнат от бизнес цикъла или просто се дължи на географското ни положение. Друг е въпросът, че железопътната ни инфраструктура е крайно неадекватна, за да „осребри” благоприятното ни местоположение.

Важно е да уточним, че България не е най-слабо представилата се държава при превоза на товари през железниците, както изглежда на горната графика (най-голям спад с 33%). Причината за незавидната ни последна позиция е, че Лихтенщайн (свиване с 37%) отпадна от графиката, защото няма Индексна оценка*. Добрата новина е, че успешните практики са вече открити, нужно е само да бъдат приложени по-ефективно.

Графика 2

Източник: Rail Liberalisation Index 2007, Market Opening: Rail Markets of the Member States of the

European Union, Switzerland and Norway in comparison – IBM Global Business Services, 2007

* По същата причина отпадат Турция (спад -3,7%), Хърватска (-20,3%) и Кипър (няма данни). Няма данни в Евростат също така за Гърция и Швеция.