Хеликоптери и бикове

Миналата седмица председателят на Федералния резерв Бен Бернанке обяви, че през следващите месеци централната банка на най-мощната икономика в света обмисля да пристъпи към постепенно свиване на програмата за „количествено улеснение”[1] до окончателното ѝ прекратяване, предвидено за средата на 2014г. “Helicopter Ben”, както шеговито бе кръстен Бернанке поради сравненията на неговата парична политика с безразборно хвърляне на пари от хеликоптер, мотивира намеренията на Фед с няколко аргумента. Тези се изчерпват основно с oчакванията за скорошно стабилизиране на инфлацията до номиналната котва от 2%, прогнозите за стабилен икономически растеж в средносрочен план, вариращ между 3 и 3,5% на годишна база, и очакванията за стопяване на безработицата в САЩ през следващата година от 7,6% до 7%.

Изказването на Бернанке предизвика незабавна негативна реакция от страна на финансовите пазари. Последвалото ревизиране на очакванията на инвеститорите за рентабилността на компаниите доведе до масова разпродажба на по-рискови активи и поскъпване на долара – индексът Dow Jones се срина с цели 659 пункта за три дни, лихвите отбелязаха най-високите си нива от март 2012г., а доларът поскъпна с около 4 евроцента в рамките на седмица.

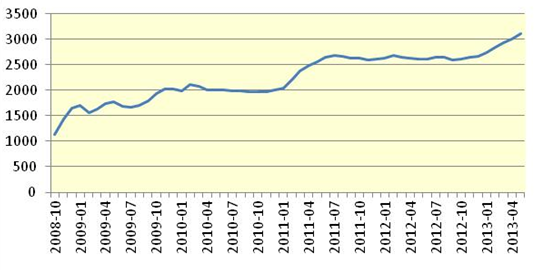

Низходящото движение на пазарите насочва към извода, че болшинството от инвеститорите явно са загубили вярата си в прогнозите на Фед и са убедени, че икономиката няма капацитета да се изправи сама на краката си (което не е изненада с оглед на ситуацията на пазара на труда, измъчван от ObamaCare[2] и незавидното състояние на публичните финанси на страната). При всички положения, обаче, то е недвусмислен знак, че пазарите залагат своите надежди за стимулиране на икономически растеж на краткосрочната мярка ликвидност като панацея, независимо от бомбите със закъснител, цъкащи в американската икономика – умопомрачително количество дълг от 15 трилиона долара (растящ с темп от приблизително 1 трилион долара на година), парична база от 3,1 трилиона долара и валута, поддържана най-вече поради неволите на другите основни световни резервни валути – еврото и йената.

Графика 1: Парична база в САЩ, млрд. USD

Източник: Федерален резерв

Разбира се, изказването на Бернанке и ревизирането на пазарните прогнози, което то провокира, може да бъде разтълкувано като необходимата корекция към реалните, „фундаментални” стойности на активите. Данните подсказват наличието на мини-балон – над 1 трилион долара от програмата за ликвидност все още се въртят във финансовата система и не са достигнали реалния сектор. Лекуването на последствията от спукването на един балон с надуването на друг не може да трае вечно. Именно затова този отрезвителен душ към търговските банки и инвеститорите би се отразил позитивно на икономиката в дългосрочен план, особено след като напоследък стана очевидно, че американската икономика започна да придобива „имунитет” към ликвидните инжекции. Едно е сигурно обаче – когато икономиката прояви реални признаци на потръгване и парите за кредитиране, огромна част от които все още циркулират във финансовата система, тръгнат към реалния сектор, има сериозен риск от инфлационен бум. А такъв може да се окаже пагубен за американската и световна икономика, тъй като Фед ще се принуди да повиши лихвите. Това от своя страна би довело до повишаването на доходността на дълга на САЩ, което несъмнено ще окаже допълнителна тежест върху и без това крехките публични финанси на икономическия гигант.

В тази връзка реакцията на финансовите пазари илюстрира „разглезените” очаквания на финансовата система, което прекалената употреба на количествени улеснения неизбежно подхранва и насърчава. С други думи късогледите нагласи, станали първопричина за колапса на системата през 2008г., продължават да бъдат подхранвани от балона на печатницата за пари, удобен параван както за гореспоменатите структурните дефицити на американската икономика, така и за болезнените недостатъци на финансовата система. Система, която по стечение на обстоятелствата продължава да бъде „галеника” на Федералния резерв и политиците, въпреки грандиозния си провал преди само няколко години и въпреки че дължи съществуването си в този си вид единствено и само на данъкоплатците.

Друг особено показателен случай от изминалите дни е този с китайската централна банка. Намаляването на „лесните” пари от нейна страна бе явно размахване на пръст към търговските банки да предприемат структурни промени, да намалят сенчестото кредитиране и да се тушира балона в сектора на недвижимите имоти. Това обаче отново не се понрави нито на инвеститорите, нито на самите банкери, като лихвите по междубанковите кредити достигнаха рекордни нива (25%!) и китайските пазари се сринаха. И в този случай избягването на сблъсък с реалността (която е добре известна и на банкерите, и на инвеститорите) и действайки зад измамния воал на вливаната ликвидност изглежда крайно удобно за институциите и играчите във финансовата система, но не и за реалната икономика.

Неотдавна Банката за международни разплащания също заяви своята категорична позиция, че е крайно време безпрецедентните по размер количествените улеснения от страна на централните банки да бъдат преустановени и да бъде поставен по-силен акцент върху решаването на реалните структурни проблеми. Волно или неволно, Бернанке и Пекин изглежда са склонни да следват тези предписания, но дали не е твърде късно?

[1]QE (както е известна сред финансовите анализатори), за разлика от конвенционалната търговия с ДЦК от страна на централните банки, представлява програма за закупуване на финансови активи на търговски банки и частни институции с цел увеличаване на паричната база. Както е известно, стандартните механизми в арсенала на Федералния резерв за увеличаване на ликвидността в икономиката се разделят на две основни направления – понижаване на основния лихвен процент[1] и изкупуване на държавни ценни книжа чрез новосъздадени капитали от страна на централната банка. Поради практическата невъзможност на Федералния резерв да сваля лихвите допълнително след средата на 2010[1], когато лихвите на ДЦК достигнаха безпрецедентно ниски нива, инициираната в началото на кризата през 2008г. мащабна програма за т.нар. „количествено улеснение” остана основния инструмент за увеличаване на ликвидността в ръцете на централната банка на САЩ. От старта ѝ, чрез нея в американската икономика са били наляти впечатляващите 3.5 трилиона долара.

[2] Нарицателно за реформата на Обама в здравеопазването

* Авторът е стажант в ИПИ