Алтернативен бюджет 2012: Фискален борд / пенсионна реформа

Често българските управляващи определят страната като водеща разумна фискална политика и един от стожерите на фискалната стабилност в Европа. Въпреки че наистина сме много по-добре от страни с огромни държавни дългове и големи бюджетни дефицити, това не означава, че сме приключили с реформите и няма как да подобрим състоянието на публичните финанси. Затова за 9-та поредна година ИПИ представи своя „Алтернативен бюджет с ниски данъци”, който предвижда по-консервативна прогноза за икономиката, реформи и буфери.

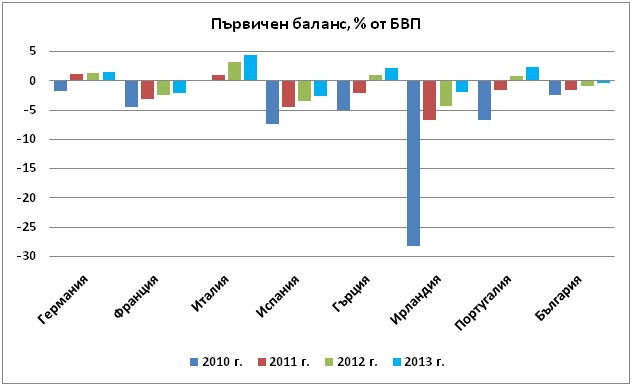

Един показател, който все по-често се чува напоследък е първичният бюджетен баланс. Той изключва разходите за лихви и показва какво е състоянието на фиска, ако държавата нямаше дълг. Дори и най-добре представящите се държави обаче имат дългове и е добре първичният баланс да е положителен, за да могат спокойно да се обслужват лихвите по тези дългове. България се очаква да запише първичен дефицит за трета поредна година през 2011 г. и това да продължи и през следващите две години. Т.е. това означава, че държавата не успява да покрие разходите си за лихви и е принудена да взима нови дългове, за да изплаща старите, или да взима средства от фискалния резерв.

Източник: Есенен доклад на Европейската комисия

От гледна точка на стабилността на публичните финанси приемането и записването в Закона за устройството на бюджета на две фискални правила – консолидирани държавни разходи не повече от 40% и дефицит не повече от 2% от БВП – е добре дошло. Това обаче не трябва да е еднократно явление, а началото на процес на провеждане на разумна фискална политика, тъй като правилата в други страни от Европейския съюз са значително по-строги от нашите. В Германия, Италия и Португалия наскоро бяха въведени вариации на т.нар. Златно фискално правило. В първите две страни бяха приети изисквания за поддържане на балансиран държавен бюджет (в Германия такова изискване ще има и за бюджетите на федералните провинции). В Португалия правилото налага таван на структурния дефицит, изгладен от икономическите цикли.

Втората стъпка за засилване на стабилността на фискалната политика в България трябва да е приемането на предложенията за промени в Конституцията, които ще изискват мнозинство от 2/3 от народните представители за промени в ставките на преките данъци – печалба и подоходен, или за въвеждането на нови такива, както и за промени в бюджетната позиция през годината. Това се налага не само защото правилата са сравнително „по-хлабави” в сравнение с европейските, но и за да се предотврати залитане към дефицитни харчове. Такива вече се видяха през 2009 г. – след като кризата удари страната, много бързо изчезна убеждението, че е нужна разумна фискална политика и се чуваха все повече искания за дефицитно харчене, които бяха оправдавани с „тежко икономическо положение” и „тежко наследство”.

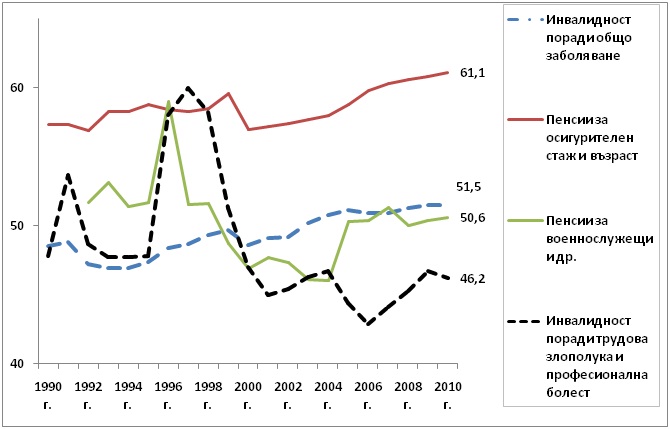

Следващата необходима стъпка е провеждането на реална пенсионна реформа. Предложената през 2010 г. реформа не доведе до адекватен резултат, както ИПИ предрече по време на обсъждането ѝ. Вече е видно обаче, че увеличаване на осигурителните ставки и козметични промени при изплащането на компенсации не дават желания ефект и имаме нужда от по-решителни промени. Проблемите в системата са ясни отдавна – предоставяне на твърде много привилегии и облекчения, които не са финансово обезпечени. Това се отнася в най-голяма степен за инвалидните пенсии за трудова злополука и професионална болест и ранното пенсиониране на полицаи, военни и др. по чл. 69 от КСО. Средната възраст на новоотпуснатите пенсии за инвалидност през 2010 г. е 46,2 г., по чл. 69 от КСО – 50,6 г., докато за осигурителен стаж и възраст (трета категория труд) е 61,1 г. Ефективната пенсионна възраст за страната е 57 г. за 2010 г. – една от най-ниските в ЕС.

Средна ефективна възраст на новоотпуснатите пенсии (1990-2010)

Източник: НОИ

За да се постигне по-устойчива пенсионна система и да се олекоти бремето върху публичните финанси, е нужно увеличаване на ефективната пенсионна възраст за страната. Вече има предложения да се увеличи възрастта за пенсиониране с 1 година от 2012 г., което е стъпка в правилната посока. За момента няма информация същото да се отнася за пенсиониращите се по чл. 69 от КСО, които се радват на възможност за по-ранно оттегляне. Ако те бъдат заобиколени от изискването, това би означавало, че тежестта на реформата се понася изцяло от работещите трета категория труд, които дори и в момента се пенсионират на много по-висока възраст от останалите. С цел запушване на пробойните в системата е нужно увеличение на нужния стаж за пенсиониращите се по чл. 69 от КСО поне със същия размер, с който се увеличава изискуемата възраст на работещите трета категория. Същевременно категорийните работници трябва да плащат и по-високи осигуровки в сравнение с работещите трета категория труд, тъй като получават пенсия значително по-дълго. В противен случай излиза че не само заплатите им се плащат от работещите в частния сектор, а и пенсиите им.

*Статията е част от публикацията „Алтернативен бюджет с ниски данъци 2012“, която можете да намерите тук.