За пенсионната възраст в България – има решение

Много се говори за пенсионната възраст и какво трябва да се прави. Синдикатите имат твърдата позиция, че пенсионната възраст не трябва да се вдига или поне не преди 2015 година, работодателите май са съгласни, а правителството все още не е взело окончателно решение. Нека погледнем кога реално се пенсионират хората в България.

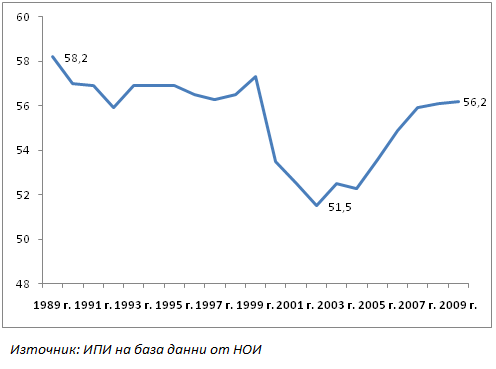

Пенсионираме се твърде рано

От началото на прехода до тази година средната реална възраст намалява, като спадът е най-голям през 2002 година, когато достига рекордно ниско ниво – 51,5 години. От 2004 насам започва увеличение на ефективната средна възраст за пенсиониране, достигайки 56,2 години през 2009. Дори и да вземем под внимание фактът, че това е средна възраст за икономиката и тя включва различен вид пенсии – за стаж и възраст, инвалидни, социални и т.н. картината е изключително тревожна.

Сегашната пенсионна система явно има такива механизми за ранно пенсиониране, които се използват от хората умело и на практика България е почти първенец по ефективна средна възраст на пенсиониране. Като имаме в предвид, че продължителността на живота постоянно нараства, това означава, че средно българите работят около 35 години и след това получават пенсия още 20 години. За сравнение ще посочим, че ефективната възраст за пенсиониране в Европа:

– 60,4 години в Италия

– 60,6 години в Дания

– 61,6 години във Финландия

– 62 години в Германия

– 62,1 години в Испания

– 62,6 години във Великобритания

– 63,6 години в Швеция

– 64,4 години в Норвегия

Графика 1: Средна ефективна възраст на пенсиониране

Не такова щеше да е положението ако всеки работещ спестява за пенсия в лична пенсионна вноска. Дори и при пълен стаж, спестяванията на 56 годишна възраст често няма да генерират висока пенсия за оставащия дълъг период при пенсиониране. Когато човек знае това, то изборът е личен – ниска пенсия и ранно пенсиониране или отлагане на ранното пенсиониране и по-висока пенсия после. Разбира се, има трети вариант, при който човек избира да плаща много повече като вноска за пенсия в първите години от работния си живот, успява да натрупа добра сума по личната си спестовна сметка и може да се пенсионира по-рано и пак да очаква добра пенсия. Всички изброени решения се правят от всеки човек, той не зависи от политици и синдикати, и не разчита на бюджета, т.е. на работещите, когато се пенсионира.

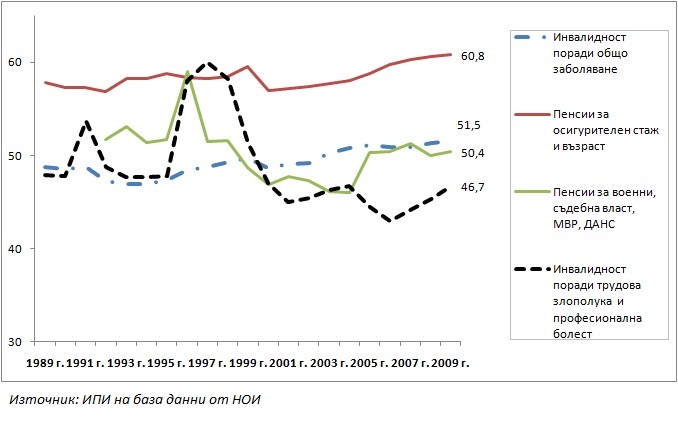

Някои пенсионери излизат в пенсия още по-рано

Разбивката по вид пенсии и възраст на новите пенсионери показва, че средната възраст за пенсиониране през 2009 е била:

· 46.7 години за пенсия за инвалидност поради трудова злополука и професионална болест

· 50.4 години за пенсия на военни, съдебна власт, МВР и др.

· 51.5 години за пенсия за инвалидност поради общо заболяване

· 60.8 години за пенсии за навършена възраст/ стаж.

Графика 2: Средна възраст на пенсионерите с лични ново-отпуснати пенсии по вид пенсия

Очевидно, в сегашния си формат просто не е възможно пенсиите да са високи, при положение, че стотици хиляди хора се пенсионират много по-рано, т.е. броят на пенсиите, които трябва да се изплащат от бюджета е значително по-голям от възможното.

Не трябва да се забравя и нещо друго – в момента хората нямат реален стимул да отложат пенсионирането си и практически се възползват от почти всяка възможност да се пенсионират, независимо дали след това работят или не.

Преференциите за отделни професии за ранно пенсиониране са чисто политическо решение, с което се привличат поддръжници, но всички плащаме.

Това обаче е възможно при разходо-покриваната система.

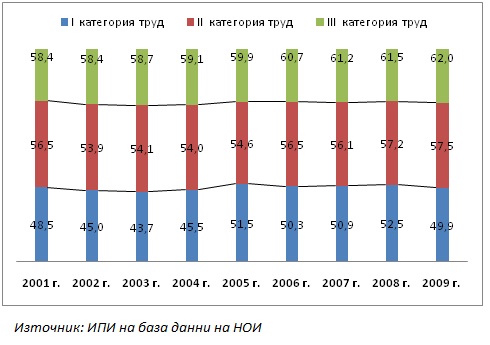

Пенсионна възраст по категории труд

Въпросът за възрастта на пенсиониране за различните категории работници е сред основните теми. Синдикатите яростно настояват възрастта за „категорийните” работници да не се пипа. Всъщност, нормално е те да защитават една привилегия, за която всички ние плащаме, защото явно сред тези групи са и най-многобройните поддръжници на синдикатите (за членове не можем да твърдим, защото никой не знае колко членове имат синдикатите).

Графиката по-долу показва реалната картина за последните 10 години. Коментарът е очевиден – изключително ниската пенсионна възраст няма как да не води до ниска пенсия.

Графика 3: Средна възраст на пенсионерите с лични ново-отпуснати пенсии по категории

Изводите от този преглед са следните:

1. Сегашната система позволява изключително ранно пенсиониране;

2. Сегашната система позволява получаване на пенсии за период от повече от 20 години;

3. Сегашната система може да оцелее само ако се вдигне пенсионната възраст за всички и в рамките на три-четири години тя достигне поне 68-75 години и това само като за начало;

4. Сегашната система отдавна е фалирала и не може да се поправи.

Преговорите в момента за реформа на пенсионната възраст няма да решат нито един проблем и няма да доведат до по-високи пенсии.

Решението е само едно – лични пенсионни сметки. Човек сам ще определя пенсионната си възраст и получаваната пенсия. Държавата ще играе поддържаща роля, осигурявайки социална пенсия при определени условия. На практика това би било система с два стълба – капиталов стълб и социален стълб. Капиталовият стълб се гради изцяло върху спестяванията на хората и има личен характер, докато социалният стълб се гради върху преразпределение през бюджета и изпълнява социална роля.

Преминаването към лични пенсионни сметки ще доведе и до нарастване на спестяванията и инвестициите в икономиката. Приносът на такава пенсионна реформа към по-висок икономически растеж на страната се оценява на 1 процентен пункт допълнителен ръст на икономиката на година (за периода 2010 – 2050 г.). Същевременно реформата ще позволи да се избегнат вредните предложения за вдигане на данъчно-осигурителното бреме, което също ще подпомогне икономическия растеж. В дългосрочен план 1-2% по-висок растеж на икономиката имат огромен ефект – с по-висок растеж България може да приближи доходите в богатите страни, докато с по-нисък растеж ще си остане винаги сред най-бедните.

Повече за личните пенсионни сметки тук.