Външните (дис)баланси на страната преди и след кризата

С настъпването на Голямата рецесия дефицитът по текущата сметка се сви с 62% през 2009, достигна минималните 376 млн. евро през 2010 г. (около 1§ от БВП) и се обърна в излишък от 361 млн. евро (0,9% от БВП) през 2011 г. По този начин бяха поставени на място всички анализатори и наблюдатели, които дълги години размахваха плашилото на „огромния дефицит по текущата сметка”, който бил изключително опасен за икономиката ни. Тези предупреждения бяха често срещани, въпреки че като цяло платежният баланс беше положителен и валутните резерви се увеличаваха със стабилен темп.

Видя се, че еднократното приспособяване на външния баланс към ново равновесие, включващо положително салдо по текущата сметка, беше постигнато изключително бързо и безболезнено с резкия спад на капиталовия приток и изпаряването на икономическия растеж. Видя се също така, че в случая на България това, което по-скоро трябва да ни притеснява, не е дефицитът по текущата сметка, а точно обратното – липсата му. Периодите без дефицит са точно периодите, в които нашата икономика е в криза или в най-добрия случай – стагнира или расте минимално.

Интересно е да се види как „новите реалности” в платежния баланс се отразиха на останалите елементи от външните баланси – валутни резервии външен дълг. Противно на очакванията, изчезването на дефицита по текущата сметка не доведе до рязко увеличаване на валутните резерви, а напротив. Причината бе, че дефицитът по текущата сметка на първо място се дължеше на притока на чужди капитали, които пък подкрепяха стабилно валутните резерви.

Източник: БНБ

Ако се погледне динамиката на валутните резерви преди и след кризата, се откроява ясна тенденция на сериозен спад на валутните резерви с около 2 млрд. евро в периода от последното тримесечие на 2008 г. до към средата на 2009 г., т.е. тогава, когато кризата се стовари най-тежко и върху България. След това се наблюдава стабилизиране на резервите между 12 и 13 млрд. евро, като последните месеци даже резервите вече прехвърлят 13-те млрд. евро.

Източник: БНБ, изчисления на автора

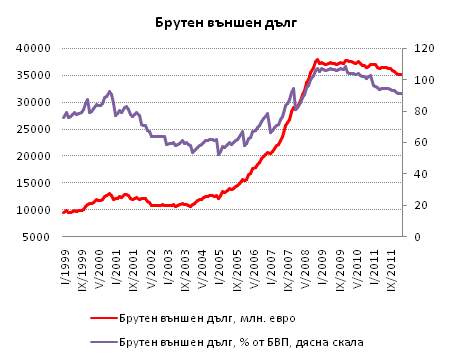

От друга страна, външният дълг, който също е резултат от външните баланси, показва стабилна тенденция на намаляване от началото на кризата, т.е. българската икономика преминава през процес на освобождаване от дълг (т.нар. ”deleveraging”). Външният дълг достига своя пик от 37,9 млрд. евро (107% от БВП) през ноември 2008 г., като оттам насетне започва един плавен и неравен процес на намаление, който продължава и в началото на 2012 г. Към края на март 2012 г. дългът е малко над 35 млрд. евро или около 91% от БВП за 2011 г.

Интересно е да се отбележи, че намалението на дълга идва най-вече от краткосрочните дългове на банките. Т.е. с прекратяването на кредитния бум, който беше финансиран със заеми отвън за местните банки, тези заеми се връщат, но не се подновяват, което води до нетното им намаление. Все пак, обаче, както целият дълг, така и дългът на банките все още е далеч над нивата си отпреди кредитния бум.

Така например, при общия брутен външен дълг в момента сме на нивата от лятото на 2008 г., а намалението от началото на кризата до момента всъщност е успяло да заличи дълг, натрупан само за 4-5 месеца.Предвид тези темпове на дългово „очистване” (около 3 млрд. за около 3 години), България трябва да остане в рецесия/стагнация още 2 десетилетия и половина, за да достигне нивата на дълг от преди бума.Ясно е, че това е нереалистично да се очаква, което ще рече, че нивата на външен дълг по-скоро дългосрочно ще се върнат отново към 100%-ната граница.

Ако трябва да обобщим, външните ни баланси претърпяха очаквано и логично приспособяване от началото на кризата насам, като дефицитът по текущата сметка се превърна в излишък, а брутният външен дълг на икономиката намаля с около 16% от БВП спрямо пика си. Предвид недостатъчните ни вътрешни спестявания, обаче, бърз растеж на българската икономика в бъдеще няма как да се случи без привличането на външни капитали – преки чужди инвестиции и заеми. Това, което ни остава, е да се надяваме за ново влошаване на външните ни баланси.