Време за приватизация

След няколко години на застой, почти тотален отказ от приватизация и дори идеи за национализация на фирми като „Рамотекс” и „Химко”, продажбата на някои държавни активи се е превърнала в приоритет за новия министър на икономиката. Когато се говори за приватизация, обикновено изскачат два аргумента против. Първият е, че държавата „вече няма какво да приватизира”, а вторият е, че държавните активи се обезценяват след 2008 г., което прави продажбата им неатрактивна. На пръв поглед това звучи логично, но ако човек се замисли малко, бързо ще осъзнае, че са безпочвени.

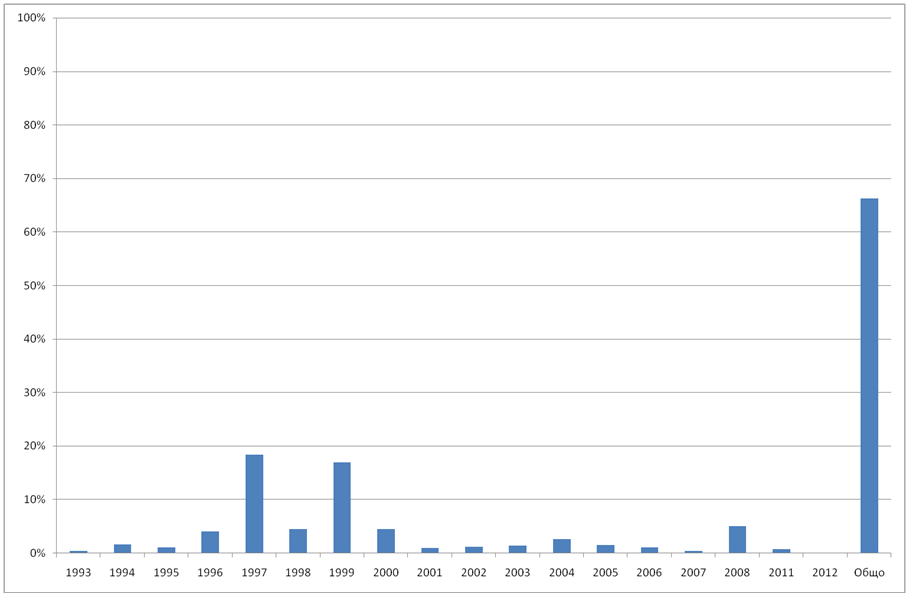

Към края на 2012 г. приватизираните държавни активи представляват малко над 2/3 от балансовата стойност на всички активи на държавните компании, което означава, че има още много за приватизиране. В периода 2000-2012 г. са приватизирани 19,4% от държавните активи, което означава, че раздържавяването на оставащите малко над 33% държавни активи не е никак малък дял и едва ли ще стане бързо и лесно. Нещо повече – ниските годишни дялове на приватизираните активи в периода до 2001-2008 г., когато цената на активите растеше[1], ясно показва, че цената не е била водеща при тях. Следователно не може да се твърди, че ниските цени в момента са пречка пред приватизацията.

Приватизирани държавни активи като дял от балансовата стойност на всички активи на държавните компании

Източник: Агенция за приватизация и следприватизационен контрол

Сред приоритетните за приватизация компании през тази година са „ВМЗ-Сопот”, което се намира в процедура по несъстоятелност, и „Кинтекс”. Идеята за приватизация на „ВМЗ-Сопот” се заражда още в началото на 2008 г., когато е разработена стратегия за раздържавяването ѝ (стр. 3 от доклада на АПСК). Същата е участта на „Кинтекс”, с тази разлика, че дружеството не е фалирало. Седем години по-късно резултатът от държавните усилия в тази посока е нулев и отново се намираме в изходна позиция.

Както се вижда от докладите за дейността на АПСК, за приватизация на двете предприятия се споменават за първи път през 2008 г. Това е още едно доказателство, че продажната цена на активите на компаниите никога не е била водеща при приватизацията, тъй като именно до 2008 г. бяха най-добрите години за инвестиции и съответно – приватизация.

Основната пречка за приватизирането на тези, а и други дружества, по-рано е наличието на т.нар. забранителен списък за приватизация. Независимо че приватизацията отново се превръща в приоритет на икономическото министерство, през 2015 г. този списък ще продължи да съществува, тъй като министърът е категоричен, че „Ел Би Булгарикум” и „Българска роза” със сигурност ще останат държавни. Защо? Няма мотиви.

Държавата разполага с изобилие от държавни компании, голяма част от които са във фалит или ликвидация, а в същото време трупа дългове, защото годишните разходи на правителството и местната власт са по-високи от годишните им приходи. Това е като да имате апартамент, вила, кола или две, да не ви стигат парите и да трупате дългове, но да не обмисляте продажба на активите си.

След като държавата изхарчи разполагаемата част от фискалния резерв в периода 2009-2014 г., вече не останаха други варианти за покриване на годишните дефицити, освен взимане на нови дългове и … приватизация. Очевидно е, че има достатъчно активи за раздържавяване, а управляващите са доказали, че продажната цена не е водеща при взимането на решение. Остава единствено да се преразгледа забранителният списък и да се изготвят планове за приватизирането на останалите държавни дружества. Така се постигат две цели – осигуряват се пари за покриване на дефицита и се намаляват държавните разходи и имплицитния държавен дълг, тъй като голямата част от държавните предприятия са на загуба и са в тежест на бюджета.

[1] Не се отнася за компании, които са на загуба